小微企业免征增值税会计分录怎么写?思维导图

对于小微企业,国家实施了免征增值税的优惠政策。对于免征的增值税,小微企业可以设置营业外收入科目核算,具体的会计分录应如何编制?

树图思维导图提供 小微企业免征增值税会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 小微企业免征增值税会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:43c785362520a694e4130facc402f52b

思维导图大纲

小微企业免征增值税会计分录怎么写?思维导图模板大纲

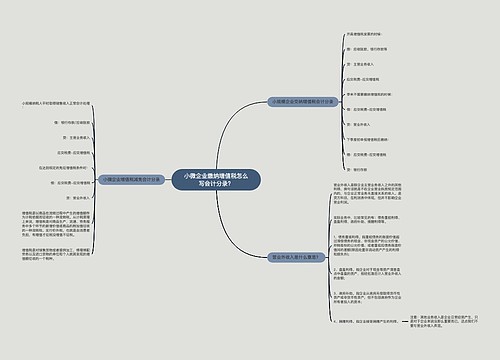

小微企业免征增值税的会计分录

计提税费时,

借:银行存款

贷:主营业务收入

应交税费—应交增值税(销项税额)

增值税免征时,

借:应交税费—应交增值税

贷:营业外收入—补贴收入

主营业务收入是什么?

主营业务收入是指企业从事本行业生产经营活动所取得的营业收入。主营业务收入包括制造业的销售产品、半成品和提供工业性劳务作业的收入;商品流通企业的销售商品收入;旅游服务业的门票收入、客户收入、餐饮收入等。主营业务收入属于损益类科目,其借方表示减少,贷方表示增加。

什么是营业外收入?

营业外收入是除企业主营业务收入之外的其他利得。实际业务中,比较常见的有:债务重组利得、盘盈利得、政府补助、捐赠利得等。

1、债务重组利得。指重组债务的账面价值超过清偿债务的现金、非现金资产的公允价值、所转股份的公允价值、或者重组后债务账面价值间的差额

2、盘盈利得。指企业对于现金等资产清查盘点中盘盈的资产、报经批准后计入营业外收入的金额;

3、政府补助。指企业从政府无偿取得货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本;

4、捐赠利得。指企业接受捐赠产生的利得。

相关思维导图模板

树图思维导图提供 小微企业缴纳增值税怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 小微企业缴纳增值税怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:07e49757c66c6f058f4ba68041932a73

树图思维导图提供 减免增值税怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 减免增值税怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:aeedd14478deb4e733c88106aebcbf77

上海工商

上海工商