企业计提增值税的会计分录思维导图

企业核算增值税业务时,应设置应交税费-应交增值税科目、应交税费-未交增值税科目进行相关的会计核算。计提的增值税,怎么做会计分录?

树图思维导图提供 企业计提增值税的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 企业计提增值税的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a2f227a80396a337bec0b4fc7836f46d

思维导图大纲

企业计提增值税的会计分录思维导图模板大纲

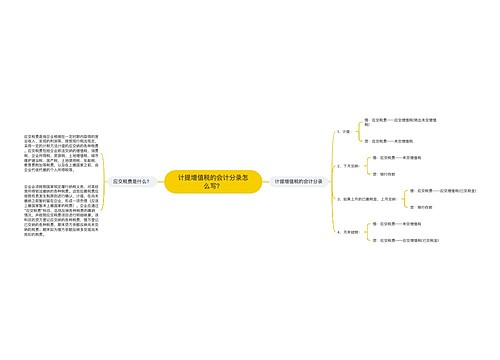

计提增值税分录

计提时:

借:应交税费-应交增值税(转出未交增值税)

贷:应交税费-未交增值税

下月缴纳时:

借:应交税费-未交增值税

贷:银行存款

如果当月的已缴税金,当月缴纳时:

借:应交税费—应交增值税(已交税金)

贷:银行存款

月末结转:

借:应交税费-未交增值税

贷:应交税费—应交增值税(已交税金)

应交增值税平时有发生额,是指一般纳税人和小规模纳税人销售货物或者提供加工、修理修配劳务活动本期应交纳的增值税。应交增值税按销项税额与进项税额之间的差额填写。

未交增值税专门用来核算未缴或多缴增值税的,平时无发生额,月末结账时,当应交税费—应交增值税为贷方余额时,为应缴增值税,应将其贷方余额转入该科目的贷方,反映企业未缴的增值税;当应交税费—应交增值税为多交增值税时,应将其多缴的增值税转入该科目的借方,反映企业多缴的增值税。

增值税的计算方法

1. 一般计税方法

当期应纳税额=当期销项税额-当期准予抵扣的进项税额

当期销项税额=不含增值税销售额×适用税率

=含增值税销售额÷(1+适用税率)×适用税率

2. 简易计税方法

当期应纳税额=不含税销售额×征收率

=含税销售额÷(1+征收率)×征收率

3. 进口环节增值税

(1)进口非应税消费品

应纳税额=组成计税价格×税率

=(关税完税价格+关税税额)×税率

(2)进口应税消费品

应纳税额=组成计税价格×税率

=(关税完税价格+关税税额+消费税税额)×税率

相关思维导图模板

树图思维导图提供 企业计提增值税如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业计提增值税如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fee96cea77c10f117d570bb65e74d84b

树图思维导图提供 计提增值税的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 计提增值税的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:35973d03879ca54bcf15ab946031eb3c

上海工商

上海工商