企业缴纳契税会计分录怎么做?思维导图

纳税人买卖、赠与或交换土地使用权或房屋所有权时,需按照3%至5%缴纳契税。关于企业缴纳契税会计分录的内容来一起了解吧。

树图思维导图提供 企业缴纳契税会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业缴纳契税会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:92698b8fe612425372b99c1c6e3ca53c

思维导图大纲

企业缴纳契税会计分录怎么做?思维导图模板大纲

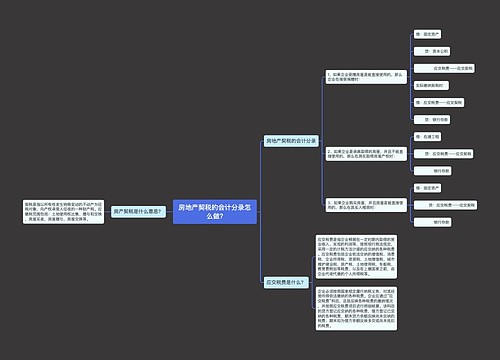

缴纳契税分录

按规定缴纳的契税

借:固定资产(或无形资产)

贷:银行存款

契税是什么?

契税是指不动产(土地、房屋)产权发生转移变动时,就当事人所订契约按产价的一定比例向新业主(产权承受人)征收的一次性税收。

契税除与其他税收有相同的性质和作用外,还具有其自身的特征:(1)征收契税的宗旨是为了保障不动产所有人的合法权益。通过征税,契税征收机关便以政府名义发给契证,作为合法的产权凭证,政府即承担保证产权的责任。因此,契税又带有规费性质,这是契税不同于其他税收的主要特点。(2)纳税人是产权承受人。当发生房屋买卖、典当、赠与或交换行为时,按转移变动的价值,对产权承受人可征一次性契税。(3)契税采用比例税率,即在房屋产权发生转移变动行为时,对纳税人依一定比例的税率可征。

契税征税对象

契税的征税对象是在境内转移土地、房屋权属的行为。

1.国有土地使用权出让:承受人缴纳契税(不得因减免土地出让金而减免契税)。

2.土地使用权的转让(不包括农村集体土地承包经营权的转移):承受人缴纳契税(不得因减免土地出让金而减免契税)。

3.房屋买卖:

(1)以房产抵债或实物交换房屋,视同房屋买卖,由产权承受人按房屋现值缴纳契税。其中,以房产抵债,经双方同意,有关部门批准,按房产折价款缴纳契税。

(2)以自有房产作股投入本人独资经营的企业,不缴纳契税。

(3)买房拆料或翻建新房,应照章征收契税。

4.房屋赠与:受赠人缴纳契税(法定继承人除外)。

5.房屋交换:支付差价方缴纳契税。

6.其他

(1)以获奖方式承受土地、房屋权属的行为应缴纳契税。

(2)以预购方式或者预付集资建房款方式承受土地、房屋权属,应缴纳契税。

相关思维导图模板

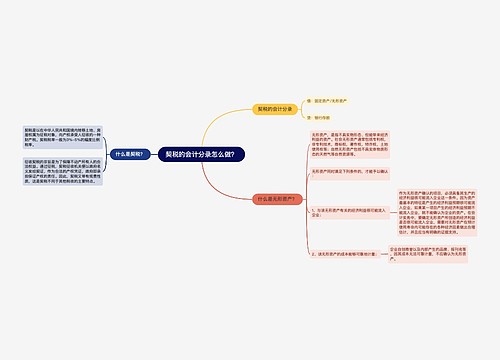

树图思维导图提供 房地产契税的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 房地产契税的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:78a221ca6b1584d1758ec0f2cc954794

树图思维导图提供 契税的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 契税的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:05a180b4b59f4ecbf8123c29e5665038

上海工商

上海工商