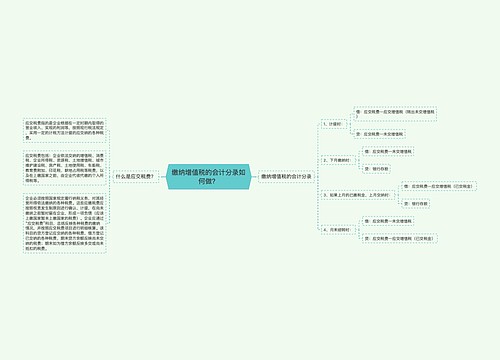

企业缴纳土地使用税如何做会计分录?思维导图

企业按规定应当缴纳的土地使用税,应当通过“应交税费——应交土地使用税”科目核算,以下是关于缴纳土地使用税的会计分录内容。

树图思维导图提供 企业缴纳土地使用税如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业缴纳土地使用税如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:cfbda1eb2112baf9aee50beebbb6a2c9

思维导图大纲

企业缴纳土地使用税如何做会计分录?思维导图模板大纲

缴纳土地使用税分录

计算应交时

借:税金及附加

贷:应交税费——应交土地使用税

上交时

借:应交税费——应交土地使用税

贷:银行存款

土地使用税是什么?

城镇土地使用税是指国家在城市、县城、建制镇、工矿区范围内,对使用土地的单位和个人,以其实际占用的土地面积为计税依据,按照规定的税额计算征收的一种税。开征城镇土地使用税,有利于通过经济手段,加强对土地的管理,变土地的无偿使用为有偿使用,促进合理、节约使用土地,提高土地使用效益;有利于适当调节不同地区、不同地段之间的土地级整收入,促进企业加强经济核算,理顺国家与土地使用者之间的分配关系。

城镇土地使用税特点

1、对占用土地的行为征税

2、征税对象是土地

3、征税范围有所限定

4、实行差别幅度税额。

城镇土地使用税纳税义务人

1、拥有土地使用权的单位和个人是纳税人。

2、拥有土地使用权的单位和个人不在土地所在地的,其土地的实际使用人和代管人为纳税人。

3、土地使用权未确定的或权属纠纷未解决的,其实际使用人为纳税人;

4、土地使用权共有的,共有各方都是纳税人,由共有各方分别纳税。

城镇土地使用税计税依据是什么?

以实际占用的土地面积为计税依据。

1.凡有由省、自治区、直辖市人民政府确定的单位组织测定土地面积的,以测定的面积为准;

2.尚未组织测量,但纳税人持有政府部门核发的土地使用证书的,以证书确认的土地面积为准。

3.尚未核发出土地使用证书的,应由纳税人申报土地面积,据以纳税,待核发土地使用证以后再作调整。

注意:税务机关不能核定纳税人实际使用的土地面积。

相关思维导图模板

树图思维导图提供 缴纳增值税的会计分录如何做? 在线思维导图免费制作,点击“编辑”按钮,可对 缴纳增值税的会计分录如何做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f7fe92a932ed295ef4b89b41c7ac56f7

树图思维导图提供 企业计提和缴纳印花税的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 企业计提和缴纳印花税的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bcf283f6fb9e3af8c7ed6cfec09838be

上海工商

上海工商