企业缴纳资源税的会计分录怎么做?思维导图

资源税是对在我国境内从事应税矿产品开采或生产盐的单位和个人征收的一种税。企业按规定应当缴纳的资源税,通过“应交税费——应交资源税”科目核算,具体会计分录来一起了解吧。

树图思维导图提供 企业缴纳资源税的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业缴纳资源税的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4548e6d91becd7a6afc92222dc28dedc

思维导图大纲

企业缴纳资源税的会计分录怎么做?思维导图模板大纲

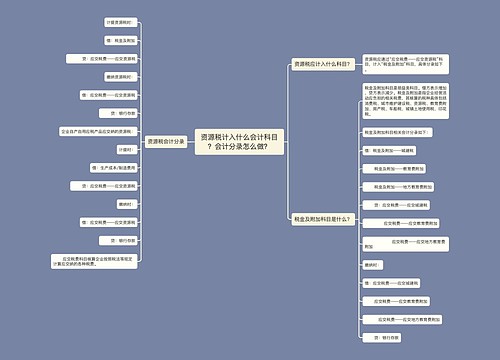

缴纳资源税分录

计算应交时

借:税金及附加

贷:应交税费——应交资源税

上交时

借:应交税费——应交资源税

贷:银行存款等

企业如收到返还应交资源税时

借:银行存款等

贷:税金及附加

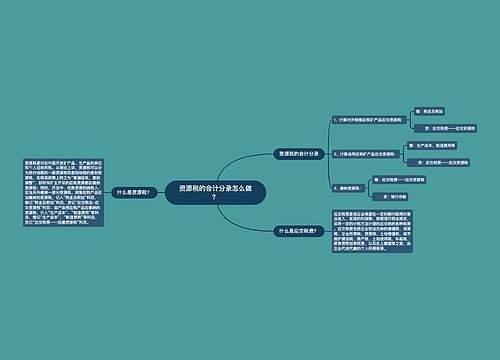

资源税是什么?

资源税是对在我国境内从事应税矿产品开采或生产盐的单位和个人征收的一种税。在中华人民共和国领域及管辖海域“开采”应税矿产品或者“生产”盐的单位和个人,为资源税的纳税人。

资源税纳税期限

资源税申报期限分为一日、三日、五日、十日、十五日或一个月。纳税人以一个月为一期纳税的,自期满之日起十日内申报纳税,以五日、十日或者十五日为一期纳税的,自期满之日起五日内预缴税款,于次月一日起十日内申报纳税并结清上月应纳税款。

资源税计算方法

资源税分为从价计征,从量计征两种:

从价计征:应纳税额=应税销售额*比例税率;

从量计征:应纳税额=应税销售数量*定额税率。

煤炭资源税计税方法:

原煤应纳税额=原煤销售额×适用税率

洗选煤应纳税额=洗选煤销售额×折算率×适用税率

征税对象确定为精矿但纳税人销售的是原矿的,需要换算成精矿的销售额。

征税对象确定为原矿但纳税人销售的是精矿的,需要折算成原矿的销售额。

相关思维导图模板

树图思维导图提供 资源税计入什么会计科目?会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 资源税计入什么会计科目?会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:30ad3264b9c20fa4dfa432a273a81507

树图思维导图提供 资源税的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 资源税的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c83aa8f8496009bee5f4c374898bdce0

上海工商

上海工商