附加税预缴会计分录怎么做?思维导图

附加税是指“正税”的对称,比如增值税附加税,一般包括城建税、教育费附加、地方教育费附加。企业预缴附加税时,应如何编制会计分录?

树图思维导图提供 附加税预缴会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 附加税预缴会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2be0528f8cd372b6f48da9b3b77618da

思维导图大纲

附加税预缴会计分录怎么做?思维导图模板大纲

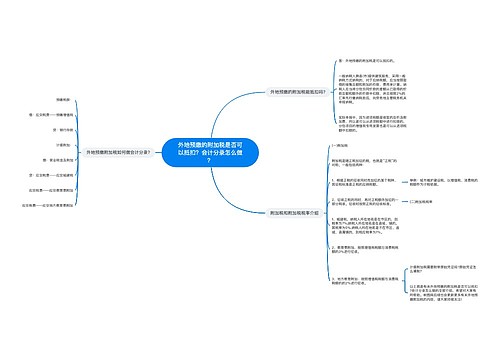

附加税预缴分录

企业应当设置“税金及附加”科目,核算企业经营活动发生的消费税、城市维护建设税、教育费附加、资源税、房产税城镇土地使用税、车船税、印花税等相关税费。

附加税预缴分录如下:

借:应交税费——城建税

应交税费——教育费附加

应交税费——地方教育费附加

贷:银行存款

计提:

借:税金及附加

贷:应交税费——城建税

应交税费——教育费附加

应交税费——地方教育费附加

附加税是什么?

附加税是“正税”的对称,具体指随正税按照一定比例征收的税。具体包括两种:

1、根据正税的征收同时而加征的某个税种。一般是以正税的应纳税额为其征税标准,比如如城市维护建设税,以增值税、消费税的税额作为计税依据;

2、在正税征收的同时,再对正税额外加征的一部分税收。一般按照正税的征收标准征收的。比如与外商投资企业和外国企业所得税同时征收的地方所得税,是附加于外商投资企业和外国企业所得税,按照一定比例加征的税收。

相关思维导图模板

树图思维导图提供 外地预缴的附加税是否可以抵扣?会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 外地预缴的附加税是否可以抵扣?会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6ddd0bf08f7a19d00b015818a5c91fa6

树图思维导图提供 建筑公司常用会计分录有哪些? 在线思维导图免费制作,点击“编辑”按钮,可对 建筑公司常用会计分录有哪些? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:faff2153f31b40a20cdc708685d13717

上海工商

上海工商