印花税纳税义务人包括哪些?附相关会计分录思维导图

印花税以经济活动及经济交往当中的各种应税凭证作为征税对象,具备税率低、负税轻的特点。印花税纳税义务人具体包括哪些?会计分录怎么做?

树图思维导图提供 印花税纳税义务人包括哪些?附相关会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 印花税纳税义务人包括哪些?附相关会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6ad8d7aed0be20dc5740495670a20b6f

思维导图大纲

印花税纳税义务人包括哪些?附相关会计分录思维导图模板大纲

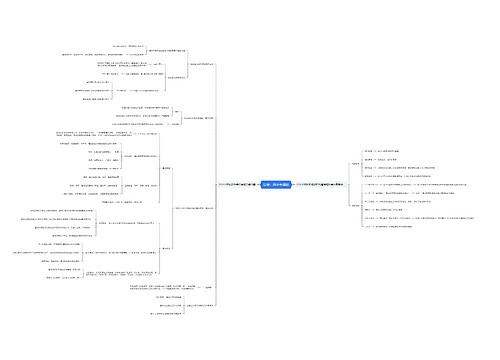

印花税的纳税义务人

印花税纳税义务人是指在中国境内书立、使用、领受印花税法所列举的凭证的单位和个人。具体可以分为:

1、立合同人

立合同人为书立各类经济合同的纳税义务人,是指对凭证有直接权利义务关系的单位和个人,其中不包括合同的担保人、证人、鉴证人。

2、立账簿人

企业由于生产经营需要,设立了营业账簿,则该企业成为纳税义务人。立账簿人是指设立并使用营业账簿的单位和个人。

3、立据人

产权转移书据的纳税义务人。

4、领受人

领受人权利、许可证照的纳税人是领受人,领受人是指领取或接受并持有该项凭证的单位个人。

印花税计提缴纳会计分录

印花税计入税金及附加科目:

1、计提时

借:税金及附加,

贷:应交税费-应交印花税

2、实际缴纳时

借:应交税费-应交印花税

贷银行存款等。

购销合同印花税减免会计分录

1、按全额计提,将实际缴纳时减免的部分计入营业外收入:

借:税金及附加

贷:应交税费——应交印花税

借:应交税费——应交印花税

贷:银行存款

营业外收入-税收减免

2、直接按照减半后的金额来计提缴纳:

借:税金及附加

贷:应交税费——应交印花税

借:应交税费——应交印花税

贷:银行存款

资金账簿印花税怎么交纳?

印花税的特点

印花税是单位和个人书立、领受的应税凭证征收的一种税,其兼有凭证税和行为税的性质;征税范围比较广泛;与其他税种相比,印花税税率低、税负较轻。另外,印花税的缴税方法与其他税种的纳税方法有较大的区别,纳税人缴纳印花税一般采用自行计算、购买并粘贴印花税票的方法。

相关思维导图模板

树图思维导图提供 合同取消印花税还要不要申报?附计提合同印花税会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 合同取消印花税还要不要申报?附计提合同印花税会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:518aa957346dc4353d29bf3f64f82af5

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

上海工商

上海工商