提示货物经保税区出口 办理退税有特殊规定思维导图

【案例】

树图思维导图提供 提示货物经保税区出口 办理退税有特殊规定 在线思维导图免费制作,点击“编辑”按钮,可对 提示货物经保税区出口 办理退税有特殊规定 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:94fdce16468ab478621a69daf9b10056

思维导图大纲

提示货物经保税区出口 办理退税有特殊规定思维导图模板大纲

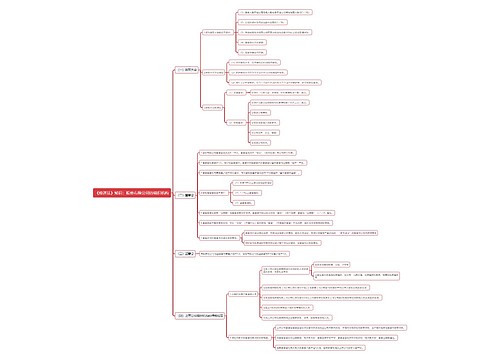

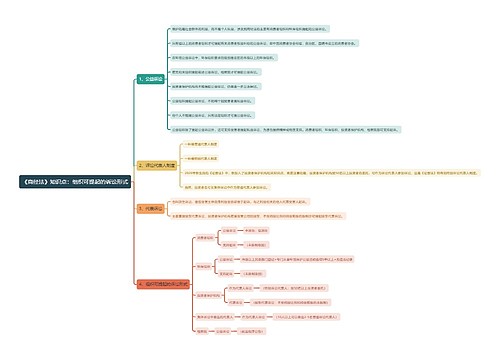

xx公司是一家生产灯具用品的美国独资企业,产品远销欧美各国,出口退(免)税实行免抵退税办法。在2012年2月的免抵退税申报过程中,该公司的办税员出示了一叠报关单证,笔者在整理单证的过程中发现,很多报关单是2011年5月、6月、7月的,笔者的第一反应是报关单已超90天,不能申报出口,需要视同内销处理。经了解,该公司的这批产品是2011年5月应国外客户要求先进入保税区内的监管仓库临时存放,之后公司再逐笔报关出口离境,经过大半年时间才将全部产品出口完毕。从报关单上可以看出,第一笔货物的离境日期为2011年5月8日,之后是2011年6月、7月、8月,最后一笔离境日期是2012年2月23日,公司出口报关总金额约500万美元。公司还提供该批货物几次离境海关出具的备案清单,以证明货物离境日期的真实性。这几笔出口货物是否可以申报出口退税?还是需作内销处理?

【分析】

税法在出口货物退(免)税申报和单证的齐备上有严格的时间规定。

常规出口货物的税收规定

对于一般的出口货物,根据《国家税务总局关于出口货物退(免)税管理有关问题的通知》(国税发[2004]64号)规定,出口企业应在货物报关出口之日(以出口货物报关单〈出口退税专用〉上注明的出口日期为准)起90日内,向退税部门申报办理出口货物退(免)税手续。逾期不申报的,除另有规定者和确有特殊原因经地市级以上税务机关批准者外,不再受理该笔出口货物的退(免)税申报。《国家税务总局关于出口货物退(免)税管理有关问题的补充通知》(国税发[2004]113号)进一步规定,如果其到期之日超过了当月的“免、抵、退”税申报期,税务机关可暂不按国税发[2004]64号文件第七条规定视同内销货物予以征税。但生产企业应当在次月“免、抵、退”税申报期内申报“免、抵、退”税,如仍未申报,税务机关应当视同内销货物予以征税。

也就是说,如果企业未按期申报“免、抵、退”税,需视同内销进行征税。

对于核销单的最后核销期限,《国家税务总局关于出口企业提供出口收汇核销单期限问题的通知》(国税发[2008]47号)第一条规定,国税发[2004]64号第二条第二款中关于出口企业在申报出口货物退(免)税时,向主管退税部门提供出口收汇核销单(远期收汇除外)的期限由180天内调整为自货物报关出口之日(以出口货物报关单〈出口退税专用〉上注明的出口日期为准)起210天内。

根据规定,生产性企业出口货物免、抵、退税单证收齐的最后期限是:外汇核销单收齐的期限,即210天。

如果根据这些规定,以上案例中几笔报关单都无法申报出口,只能作内销处理,企业将为此付出巨大的损失。

通过保税区出口货物有特殊规定

正是考虑了上述问题,对于通过保税区出口的货物,在申报出口退税时,国家税务总局规定了一些特殊的规定。涉及的文件是:《国家税务总局关于出口退税若干问题的通知》(国税发[2000]165号)和《国家税务总局关于经保税区出口货物申报出口退(免)税有关问题的批复》(国税函[2005]255号)。

国税发[2000]165号规定,保税区外的出口企业销售给外商的出口货物,如外商将货物存放在保税区内的仓储企业,离境时由仓储企业办理报关手续的,保税区外的出口企业可凭货物进入保税区的出口货物报关单(出口退税专用联)、仓储企业的出口备案清单及其他规定的凭证,向税务机关申请办理退税。保税区海关须在上述货物全部离境后,方可签发货物进入保税区的出口货物报关单(出口退税专用联)。

国税函[2005]255号规定,保税区外的出口企业经保税区销售给外商的货物,保税区海关须在货物全部离境后方可签发货物进入保税区的出口货物报关单(出口退税专用)。根据这一规定,保税区海关在货物离境后,根据货物进入保税区的日期签发出口货物报关单(出口退税专用),可能造成出口企业申报退税时超过退税申报期而无法退(免)税的问题。为解决这一问题,国家税务总局规定对符合国税发[2000]165号文件第一条规定的出口货物,出口企业可按最后一批出口货物的备案清单上海关注明的出口日期为准申报退(免)税。所以,该笔500万美元的出口货物可以办理免抵退税,不需视同内销处理。

相关思维导图模板

树图思维导图提供 销售经理半年规划 在线思维导图免费制作,点击“编辑”按钮,可对 销售经理半年规划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e614d6bcf03e9318109240a18697c5d1

树图思维导图提供 第六章 群体传播与组织传播_副本 在线思维导图免费制作,点击“编辑”按钮,可对 第六章 群体传播与组织传播_副本 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1672f555831e7d9a3bb2cf2fb792cb49

上海工商

上海工商