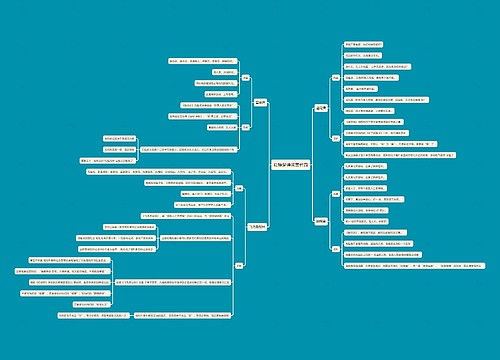

置业理财:3年实现有房有车梦思维导图

广州工人三口之家

树图思维导图提供 置业理财:3年实现有房有车梦 在线思维导图免费制作,点击“编辑”按钮,可对 置业理财:3年实现有房有车梦 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9da1df7786f9abc9a1ee27cbe53ecb9f

思维导图大纲

置业理财:3年实现有房有车梦思维导图模板大纲

读者来信:

孙师傅家是收入稳定的广州工人家庭。孙师傅37岁,是一家大型国企的机械工人,年薪5万元,单位为他们购买了基本保险。太太36岁,是某大型国企百货公司的柜台经理,年薪4.5万元。宝宝5岁。现住在海珠区早年按揭购买的一套81平方米住宅内,价值70万元上下,还差9年供完,月供2300元。现有银行存款26万元。希望请教理财专家,该类家庭什么时候才适合买车,是先付清房款或加速付清房款好呢,还是先买车好呢? 文/表 记者井楠

咨询专家:民生银行杨盛学、简岑

理财建议

策略一:先付房款再买车

用26万元流动资产中的20万元提前付清房款,则流动资产还节余6万元。而按照稳健型理财原则,投资不可过于保守,建议除开3万元留作家庭应急准备金之外,剩余的3万元都投资在股票型基金方面,获取约8%每年的投资收益率;目前市场转暖,入市比较合适。

双职工工人家庭,中午多吃食堂,公共交通工具多为班车,消费相对有限,则一家三口的年消费可控制在5.5万元上下,在付清了房款之后,家庭节余为4.5+5-5.5=4万元,对于这部分数量有限的资产,也建议集中投资,购买混合型基金定投产品,获得6%上下的年投资收益率,应该问题不大。

则如下表所示,3年之后,至2013年,流动资产超过了15万元,可以实现购买家庭轿车的梦想。

策略二:同时买车付房款

目前情况下,花费15万元购买车辆,剩余的11万元流动资产,建议3万元留作应急资金,8万元用来付房款,选择“时间不变、月供款降低”的提前还款方式,依然9年还清,少借8万元,则月供款将降低到大约每月1300元。

这样一来,每年收入9.5万元,5.5万元生活费,至少2.4万元的供车费,1300×12=15600元的供房费,收支刚好相抵,每年将没有节余。在工资不增加的情况下,将在9年之后实现有房又有车的梦想。

总结

以上两种策略比较来看,前者需要3年实现有房有车的梦想,后者需要9年才可以实现梦想,策略一明显具有时间方面的优势。

相关思维导图模板

树图思维导图提供 2024年8月--2023年8月时政整合 在线思维导图免费制作,点击“编辑”按钮,可对 2024年8月--2023年8月时政整合 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8212d18ea45f416edca4ef534194fc99

树图思维导图提供 5组成长计划 在线思维导图免费制作,点击“编辑”按钮,可对 5组成长计划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:567eeaf1834765b5fd51195a76080718

上海工商

上海工商