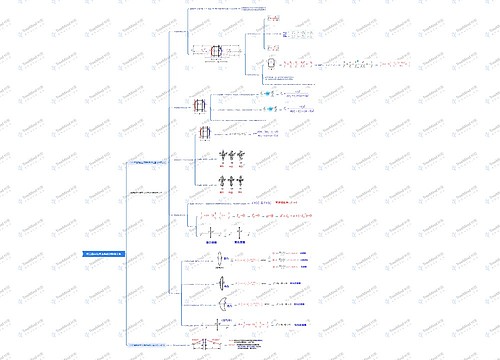

公房交易的税费计算公式思维导图

本文介绍出售公房和购买公房需要交纳的税费,详细提供税费计算公式。

树图思维导图提供 公房交易的税费计算公式 在线思维导图免费制作,点击“编辑”按钮,可对 公房交易的税费计算公式 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3628c3166284351f8830ad334ae8215a

思维导图大纲

公房交易的税费计算公式思维导图模板大纲

购买公房需要缴纳的税费

(1) 登记费按件计算,每件100元,登记费由房地产交易中心收取。

(2) 房屋出售价0.5‰的房屋买卖合同印花税(分期付款的按购房总价0.5‰交付);其计税依据为产权转移书所载的实际金额。

(3) 房地产权证印花税5元;

(4) 实际购房款(扣除超过建筑面积控制标准按市场价购房所付款项)1%的土地收益金;

(5) 购买公有住房超过建筑面积控制标准支付市场价的应按规定缴纳契税。契税按照房地产买价的0.75%计算缴纳。即纳税人为买方;计算依据为实际购买金额。

(6)过户手续费;过户手续费按套计算。每套250元,30万元以下(含30万元)减半,过户手续费由房地产交易中心收取。

从现行的税法分析,职工出售已购公房涉及到的税种有:

1.两税一费(营业税、城市维护建设税、教育费附加),税率为5.5%,按照销售额计算应纳税额;

2.个人所得税,财产转移所得按20%比例税率计征,以售房人销售收入总额扣除各项费用后的余额作为计税依据;

3.土地增值税,个人自用住房居住5年后出售,免征;

4.印花税,按销售额的0.5‰征收。按现行的税种收税,推算职工出售已购公房所需缴纳的税额。

假定职工当年按优惠价购买公有住房所付房款为X,出售已购公房款为Y,土地收益按所得房款的5%计收。

两税-费额(A)=Y×0.055×0.94(1-5%)=4.91 15×10-2Y

个人所得税(B)=[Y×0.94-X-A-Y×0.94×5%]×20%=0.1688Y-0.2X

印花税(C)=Y×0.94×0.5‰=4.7×10-4Y

应纳税总额(D)=A+B+C=0.21839Y-0.2X

税负总额大约相当于出售已购公房房款的20%。

相关思维导图模板

树图思维导图提供 第二章共轴球面系统的物像关系 在线思维导图免费制作,点击“编辑”按钮,可对 第二章共轴球面系统的物像关系 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:65077d0c75566c3654d18f86b6677ca8

树图思维导图提供 整数巧算思维脑图 在线思维导图免费制作,点击“编辑”按钮,可对 整数巧算思维脑图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6c17bf616cbe67d0552cd703182b9a6c

上海工商

上海工商