集体土地使用权转移登记条件思维导图

在去进行集体土地处理的时候,选择进行承包的话,是需要签订相关的协议进行约定的,那么就需要了解集体土地使用权转移登记条件?为了帮助大家更好的了解相关法律知识,树图网小编整理了相关的内容,我们一起来了解一下吧。

树图思维导图提供 集体土地使用权转移登记条件 在线思维导图免费制作,点击“编辑”按钮,可对 集体土地使用权转移登记条件 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6b64ba7c473bab3246ff8cc1e9b47dae

思维导图大纲

集体土地使用权转移登记条件思维导图模板大纲

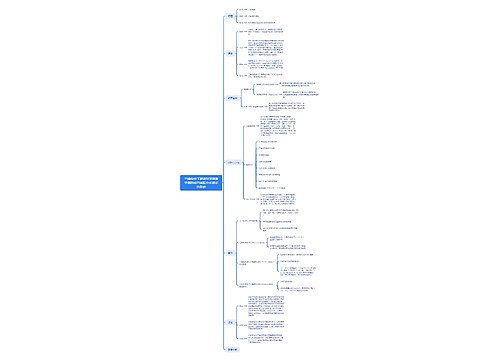

一、集体土地使用权转移登记条件

土地使用权转让程序:受理——审核——报批

需提供材料:

(一)转让、受让双方共同提出转让国有建设用地使用权的申请(转让方重点阐述取得该地块情况,投资建设情况,转让理由:受让方要阐述用于何项目建设,要明确同意接受原转让方受让该地块时约定的建设要求,同意按评估价办理转让。申请要转让、受让双方法人签字,单位盖章);

(二)受让方《建设用地规划许可证》复印件;

(三)受让方投资项目审批、核准、备案文件复印件;

(四)受让方平面布置图;

(五)受让方勘测定界图及报告;

(六)受让单位房产证复印件(如果首次转让且房屋未竣工的由转让方及国土分局、所实地踏看确认是否符合转让条件);

(七)转让、受让双方营业执照副本复印件;

(八)转让、受让双方法人代表证明书原件;

(九)转让、受让双方法人代表身份证复印件;

(十)转让方集体土地使用证原件,原流转合同复印件;

(十一)签订六份转让合同,宗地图必须由受让单位法人签字及单位盖章;

(十二)土地使用权转让审核表;

(十三)工业项目受让方应附环评批复文件复印件;

(十四)土地评估报告原件。

二、转让土地使用权涉及的税种

营业税:

根据《中华人民共和国营业税暂行条例》(中华人民共和国国务 院令第540号)第四条,纳税人提供应税劳务、转让无形资产或者销售不动产, 按照营业额和规定的税率计算应纳税额。应纳税额计算公式:应纳税额=营业额 x税率(5%)。因此应按转让土地使用权向对方收取的全部价款和价外费用的5% 计算应缴纳的营业税。

土地增值税:

《中华人民共和国土地增值税暂行条例》规定,转让国有土 地使用权、地上的建筑物及附着物(以下简称转让房地产)并取得收人的单位和个人,为土地增值税的纳税义务人(以下简称纳税人),应当依照本条例缴纳土 地增值税。根据《土地增值税暂行条例》规定,转让国有土地使用权的行为,以转让土地使用权取得的全部收入减去法定的扣除额后的余额为土地增值额,按照累进税率征收土地增值税。

企业所得税:

根据《中华人民共和国企业所得税法》及其实施条例的规 定,转让土地使用权取得的收人计入企业当期应纳税所得额,按适用税率计征企业所得税,一般为25%。

印花税:

根据印花税相关规定,转让土地使用权应按“产权转移书据” 计算缴纳印花税,税率为万分之五。

城市维护建设税和教育费附加税:以上述营业税额为计税依据,分别按照5%(纳税人在县城、镇的)和3%的税率征收城市维护建设税和教育费附加。

契税:

根据《中华人民共和国契税暂行条例》第三条规定,土地使用权的转让,以成交价格为计税依据,以3%税率征收契税。

对于各种不同性质的土地使用权进行转让的程序和应缴税项及税率也是相差极大。而涉及到出让方或者是受让方才是应缴税款方也有区别,若进行土地转让,一定要详细了解相关的转让土地使用权税率以免最终土地无法完成转让。

三、土地使用权转让期限

土地使用权转让期限根据开发类型分为不同的使用年限,居住用地70年、工业用地50年、商业用地40年。土地使用权转让期限自土地挂牌出让后,开发商拿到土地证之日起开始计算。

引用法条

[1]《中华人民共和国土地增值税暂行条例》

[2]《中华人民共和国契税暂行条例》 第三条

[3]《中华人民共和国企业所得税法》

[4]《中华人民共和国营业税暂行条例》

相关思维导图模板

树图思维导图提供 第六章 群体传播与组织传播_副本 在线思维导图免费制作,点击“编辑”按钮,可对 第六章 群体传播与组织传播_副本 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1672f555831e7d9a3bb2cf2fb792cb49

树图思维导图提供 三维条件下高糖对牙周膜干细胞成骨成脂分化潜能的影响 在线思维导图免费制作,点击“编辑”按钮,可对 三维条件下高糖对牙周膜干细胞成骨成脂分化潜能的影响 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ef458870d476c950178660444fe74687

上海工商

上海工商