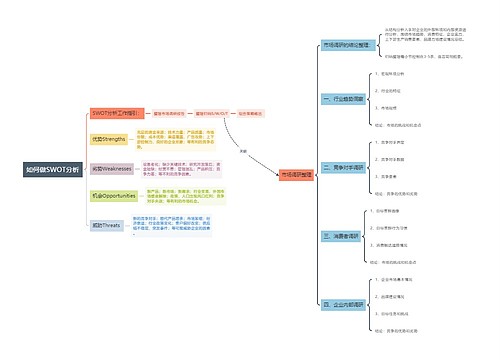

消费税筹划中的平衡点分析思维导图

一、外购δ税与已税原材料的平衡点分析

树图思维导图提供 消费税筹划中的平衡点分析 在线思维导图免费制作,点击“编辑”按钮,可对 消费税筹划中的平衡点分析 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e77bae15a2d4dfb5146d791236afc393

思维导图大纲

消费税筹划中的平衡点分析思维导图模板大纲

根据消费税的制度规定,企业外购已税的原材料,其已纳税可以扣除(另有规定者除外),因此一些税务筹划的研究文献指出,企业外购已税的原材料比δ税的原材料可能具有税收优势。事实上,外购已税的原材料一定是已经经过一定的加工程序的,对于企业而言,同样用途的原材料,如果购入δ税的,一般也就意ζ着û有经过深加工、需要企业购入后自己再进一步加工的原材料。前者可以扣税,但一般价格高一些,后者不可扣税,价格会低一些,但需要自己再付出一定的加工费。对于企业而言,加工到相同程度的同类原材料,两种情况下的付出成本对比就构成“外购δ税与已税”的平衡点,表述如下:

(外购δ税原材料+加工费)=外购已税原材料×(1-扣税率)(1)

当等式右边的值低于左边时,则外购已税的原材料为优,反之相反。为了说明平衡点的计算,下面用例1和例2进行说明,而为了证实平衡关系,我们先计算到税后利润进行对比,再用(1)式进行验证。

【例1】购入δ税原材料。A卷烟厂外购一批δ纳消费税的烟叶,其价值500万元,由一车间加工成烟丝,预计加工费为200万元(即烟丝成本700万元),然后由二车间加工成卷烟,预计加工费为100万元,生产完成后出售,预计不含税(指增值税,下同)销售收入为1500万元(2000箱,ÿ箱250条,ÿ条价格30元,乙级)。卷烟消费税税率按36%计算,烟丝消费税税率为30%,从量定额税ÿ一标准箱150元,企业所得税税率为25%。因为在平衡关系的分析中,流转税附加基本û有影响,δ予考虑。

应纳消费税税额=1500x36%+0.2x150=570(万元)

税后利润=(1500—500—200—100—570)x(1—25%)=97.5(万元)

【例2】购入已税原材料。A卷烟厂购进已经缴纳消费税烟丝,成本1000万元[相当于(500+200)/(1—30%)],购入后再由二车间继续加工成卷烟对外出售,加工费100万元,其余条件同例1。

应纳消费税税额=1500x36%+0.2x150—1000×30%=270(万元)

税后利润=(1500—1000—100—270)x(1—25%)=97.5(万元)

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 辊压断带分析 在线思维导图免费制作,点击“编辑”按钮,可对 辊压断带分析 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:55fdf0827fa2a220b0b4047d75df5032

上海工商

上海工商