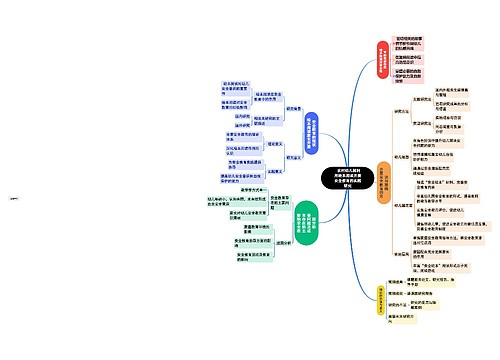

利用“避税天堂”避税不再容易思维导图

愈演愈烈的利用离岸金融中心避税这个世界性难题,近年来,国际社会纷纷掀起“查税风暴”,直指“避税天堂”。中国政府也开始采取措施,一方面通过立法弥补反避税法律空白,另一方面进一步加大了与税收协定国的情报交换力度,以遏制利用“避税天堂”避税的行为。

树图思维导图提供 利用“避税天堂”避税不再容易 在线思维导图免费制作,点击“编辑”按钮,可对 利用“避税天堂”避税不再容易 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e00a085197b51a6b3f83da708948106b

思维导图大纲

利用“避税天堂”避税不再容易思维导图模板大纲

情报交换“换”回900万元税款20世纪50年代以来,离岸金融中心异军突起,这个最初为逃避监管而产生的离岸金融市场,在国际资本流动中的作用日益显著,尤其是20世纪80年代以来,在金融自由化已经成为世界性潮流的情况下,不少国家开始有意识地在本国设立离岸金融市场,试图获得提高金融服务收入、资本流入以及增加本国金融服务业就业等利益。1989年以来,中国金融监管部门先后批准招商银行、中国工商银行深圳市分行、中国农业银行深圳市分行、深圳发展银行、广东发展银行等在国内试办离岸金融业务。

但是,在离岸金融中心发挥积极作用的同时,其避税功能也被大肆利用。有人形容,离岸金融中心就像一块磁力无穷的大磁铁,将各国的税款疯狂地吸引过去。

去年9月,我国一笔900多万元的税款就差点被其“吸走”。

2003年3月19日,我国一家内资公司注册成立,注册资金8亿元人民币,主营业务是液化天然气的生产和销售。2006年7月1日,该公司原有的两个控股公司和位于离岸金融中心D国的D公司签署了合资协议,D公司购得了该内资公司33.32%的股份。就在合资协议签署27天后,上述投资三方又签署了增加投资的协议,D公司持股比例由此降为24.99%.根据我国税法规定,外方投资比例低于25%的,按内资企业对待,不得享受外商投资企业税收政策。绝大多数企业都希望通过与外商合资,以享受到外商投资企业的优惠政策。D公司只要再追加万分之一的投资,就能够享受我国的优惠政策,但它的投资比例为何恰恰是24.99%?这是巧合还是人为策划?

2007年6月,在与该内资企业签订投资协议仅一年的时间,D公司就签署了股权转让协议,以4597万美元的价格将其持有的24.99%的股权全部转让出去,获益1217万美元,收益率高达36%.经调查证实,如此高的收益率并非企业实际经营成果,而是按事前的合同早已约定好了的。

当D公司准备将转让股权所得汇出境外时,国家外汇管理部门要求其出具税务部门的售付汇证明。该公司相关人员便到主管国税机关开具。其理由是,根据中国和D公司所在国税收协定之规定,转让除不动产、常设机构营业财产部分的动产以外的其他财产取得的收益,应仅在相关缔约居民国征税。也就是说,D公司该笔4597万美元的股权转让款只在其所在的D国纳税。但我税务人员认为,D国是否对上述转让款有征税权取决于D公司是否构成其居民,而D公司提供的两份居民身份证明并非来自D国最高税务管理当局,不能作为税收执法依据。

因此,我税务人员围绕居民身份的确定及税收协定条款的适用问题展开调查。有意思的是,D公司提供的证据竟证明该公司的三位董事同住在一个房间,这个国际玩笑开得实在有点儿大了。

根据我国和D国的双边税收协定,发生在我国的财产转让收益我国没有征税权,此项所得征税权在对方。然而,D公司所在的国家是离岸金融中心,其国内法对此项收益又不征税,此项所得明显存在双重不征税的问题。而就在D公司是否构成D国居民的身份尚未明确的情况下,购买D公司股权的中方企业却多次催促税务部门尽快答复是否征税并希望税务部门配合办理付汇手续。否则,根据股权转让付款协议,如果不按时汇款,中方企业将额外支付高额利息。

为了避免中方企业遭受不必要的经济损失,又确保我国的征税主动权不丧失,国家税务总局立即启动情报交换机制,开展对D公司居民身份的取证工作,判定对其是否可以执行双边税收协定。

为了维护其自身利益,离岸金融中心一般不会主动配合提供情报。经我方三次催促,对方税务当局对我方情报请求做出了正式回复,证明D公司不是D国的居民公司。D公司不是D国的居民公司,就不能享受税收协定待遇,其在华投资活动中的所得须按我国税法的有关规定处理。

就这样,一起利用中国与离岸金融中心税收协定规避我国税收的企图,被及时发现并制止,险些被离岸金融中心“吸走”的900多万元税款,悉数入库。

“应对离岸避税已经成为一个全球性的话题。”国际税务司有关负责人表示,上述案例仅仅是我国应对离岸避税众多案例中的一个。在现实经济活动中,企业通过转让定价、滥用避税地、受控外国公司、滥用税收协定、改变居民身份等手段避税大行其道,而且常常是几种避税手段彼此交织在一起,极大地增大了反避税工作的难度。

国家税务总局有关负责人特别强调,各国遏制纳税人利用避税地避税的行为,并不是将离岸金融中心“一棒子打死”,而是只针对避税港型的离岸金融中心以及企业的恶意税收筹划。因此,我国税务机关在反避税工作中也奉行这个原则。

一张光盘引发多国“查税风暴”

一般来讲,国际避税地是指那些不课征某些所得税和财产税,或者所得税和财产税税率远远低于国际一般水平的国家和地区。而离岸金融中心具有高度的信息保密性,没有外汇管制,更不用承担沉重的税务负担,避税很方便等特点。这使得他们成为“避税天堂”而倍受追捧。

位于瑞士和奥地利之间、人口不足4万的小国列支敦士登是一个典型的避税港。但就是这个不起眼的小国,却掀起了德国2008年的查账风暴。

2008年2月14日凌晨,德国警方搜查了德国邮政总裁楚姆温克尔的住宅和办公室。随后,德国检察院指控他隐瞒了在列支敦士登银行存款所得高达几千万欧元的利息。原来,早在2006年,列支敦士登LGT皇家银行一名雇员将一张光盘以460万欧元的价格卖给德国联邦情报调查局,而这个光盘里载有1000多名纳税人在该避税地的巨额秘密账户信息,其中约750名为德国纳税人。德国财政部估计,上述调查将挽回10亿欧元的税款。

除德国以外,英、美、法、奥地利、西班牙、希腊、新西兰、澳大利亚等十几个国家先后表示将对本国居民在列支敦士登和其他避税地此类避税行为进行调查。英国皇家税收和海关当局已列出3万人的“黑名单”。

专家介绍,新加坡已和卢森堡、瑞士成为世界三大私人财富中心,开曼群岛是世界第五大银行中心。而人口不足3万的英属维尔京群岛已发展成为世界上著名的国际公司中心,保守估计有70万家空壳公司在该地注册成立。国际税务司有关负责人说,此类公司是纳税人在境外藏匿资产、掩盖真实受益所有人最常见的实体形式。

国际税务司有关负责人强调,纳税人将巨额款项存放于避税地,原因就在于避税地严密的金融保密法规以及与国外主管税务当局不进行有效税收情报交换。因此,为敦促避税港与主流社会交换信息,经合组织于1998年和2000年两次公布关于有害税收竞争的报告,发布避税地标准,敦促避税地承诺进行有效的情报交换。经合组织还于2002年发布了《税收情报交换协议范本》(以下简称《协议范本》)。在此基础上,又于2004年列出了同意合作的避税地名单,改称其为离岸金融中心。

该负责人说,国际社会对避税地滥用问题持一致强硬的态度。据了解,目前全球38个避税地中只有列支敦士登、安道尔和摩纳哥三个国家仍在情报交换方面进展缓慢,被列为不合作避税地。而各主权国家已纷纷与有关的离岸金融中心谈签了《协议范本》,已签署的此类双边协议达46个,仅2008年签署的就有22个。权威专家表示,《协议范本》的谈签必将是21世纪世界主要国家经济领域应对避税地滥用的重要手段之一。

我国将加大税收情报交换执行力度据商务部统计,2001年1月至2005年12月的5年间,英属维尔京群岛(英文简称BVI)对华投资额为327亿美元,而2006年仅仅一年间,BVI对华投资额达112亿美元,占当年我国吸引外资总额的17.8%,仅次于香港,居第2位。2007年,这一数字上升至165.52亿美元,占对华投资额的19.8%.2007年1月至11月,同为避税地的开曼群岛实际进入我国外资金额达22亿美元,位居同期我国外商直接投资来源地的第7位。与此同时,越来越多的中国企业进入国际市场设立子公司,或在低税、少税的避税地设立子公司扩展海外投资项目。商务部的统计显示,在BVI注册的70多万家企业中,大约近20万家与中国企业有关。截至2006年9月底,我国累计对外直接投资已经达到了712.2亿美元,设立境外机构的中资企业已经达到了1万多家。

通过避税地避税,已成为避税的重要方式,特别是在过去内外资两套所得税法并存的情况下尤为严重。

有关专家表示,随着新企业所得税法的实施,纳税人利用中国所独有的内外资两套所得税法套取税收利益的政策环境已不复存在。但同其他国家一样,中国国际和国内的法律和政策差异,将给纳税人避税留下税收筹划的空间。

所幸的是,新企业所得税法以及《特别纳税调整实施办法(试行)》的出台,极大地提升了反避税立法级次,为税务机关反避税提供了更加明晰的行动依据,一改长期以来纳税人避税不用承担法律责任的历史,其避税风险明显增加。

如《特别纳税调整实施办法(试行)》第十章第九十二条就规定,滥用税收优惠、滥用税收协定、滥用公司组织形式、利用避税港避税及其他不具有合理商业目的的安排,税务机关均可启动一般反避税调查。专家表示,企业的避税事实一经查证,税务机关不仅可以按照合理的方法进行纳税调整,而且还将对其进行加息罚款。

国际税务司有关负责人告诉记者,由于离岸中心的特殊性,主权国家一般不会与其谈签全面的税收协定。但为了应对离岸中心带来的税收挑战,主权国家则会主动或应其请求与其谈签《税收情报交换协议》(以下简称《协议》)。在离岸中心税制不透明前提下,谈签双边《协议》并且根据协议进行有效情报交换是解决主权国家和离岸中心税收信息不对称的有力手段。因此,国家税务总局将积极推进与相关离岸金融中心的《协议》谈签和有效执行。目前,这项工作正在顺利进行。

据了解,今后我国将进一步加大税收协定情报交换条款的执行力度。目前我国已对外签署了90个税收协定,其中87个已生效执行。上述协定都含有情报交换条款。国家税务总局将进一步加大该条款执行力度,加强与税收协定缔约国税务当局的国际税收征管合作。同时,我国还将积极拓展国际税收征管互助,逐步达到经济合作与发展组织税收协定范本的有关要求。

一国居民的境外所得税收管理是开放经济条件下国家税收非常重要的方面,各国都将其列入国际税收管理范围。我国在立法方面已有成功尝试。按照新企业所得税法的相关规定,居民企业,或者由居民企业和居民个人拥有或者控制的设立在实际税负明显低于我国税率水平的国家(地区)的企业,对利润不作分配或者作不合理分配的,上述利润中应归属于该居民企业的部分,应当计入该居民企业当期的收入。这个规定的目的就在于防范企业通过建立受控外国公司进行各种不合理的商业安排,将利润转移出去,从而延迟甚至逃避国内的纳税义务。尽管这种情况在我国内资企业中还不多见,但为了防患于未然,国家税务总局将在今后专门出台有关受控外国公司税收管理的具体操作办法及一系列相关配套法规,建立完善的受控外国公司制度,并采取有力措施,有效遏制国际避税行为。

同时,为切实做好我国的反避税工作,逐步提高各地税务机关反避税的能力,国家税务总局将通过有效培训,逐步增强基层税务机关情报交换的意识,注重人才培养,建设一支过硬的反避税人才队伍,加强与银行、商务、工商、外汇等相关部门的配合,不断提高我国的反避税能力和水平。

相关思维导图模板

树图思维导图提供 农村幼儿园利用绘本阅读开展安全教育的实践研究_副本 在线思维导图免费制作,点击“编辑”按钮,可对 农村幼儿园利用绘本阅读开展安全教育的实践研究_副本 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2000927dcd222b18fa95af52d1709af8

树图思维导图提供 软考软件设计师 在线思维导图免费制作,点击“编辑”按钮,可对 软考软件设计师 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6a80d6e336e8d531c07d47352540a4df

上海工商

上海工商