房产税暂行条例是怎样思维导图

房屋购买之后都是需要缴纳一定的税费的,这个税费就是所说的房产税的,对于房产税在今年又是进行了相应的改革的,这个改革使得更加的贴近社会了。下面就让树图网小编为大家带来房产税暂行条例是怎样的相关内容,一起来看看吧。

树图思维导图提供 房产税暂行条例是怎样 在线思维导图免费制作,点击“编辑”按钮,可对 房产税暂行条例是怎样 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8b70487ba44208cc7ce0642e469ae74e

思维导图大纲

房产税暂行条例是怎样思维导图模板大纲

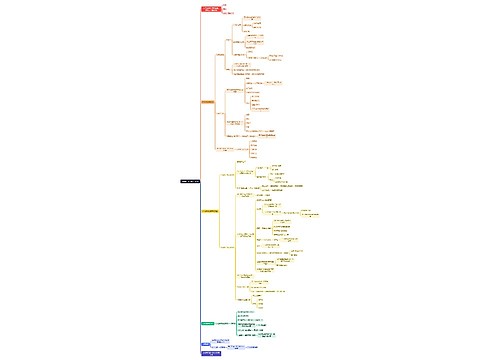

一、房产税暂行条例是怎样

1、可依据《中华人民共和国房产税暂行条例》的规定,制定本细则。

2、房产税在下列地区征收:一、城市按市行政区域(含郊区)的区域范围;二、县城按县城镇行政区域(含镇郊)的区域范围;三、建制镇按镇人民政府所在地的镇区范围,不包括所辖的行政村;四、工矿区指大中型工矿企业所在地非农业人口达二千人以上,工商业比较发达的工矿区。开征房产税的工矿区须经省税务局批准。

3、房产税由产权所有人缴纳。产权属于全民所有的,由经营管理的单位缴纳。产权属于全民所有的,由经营管理的单位缴纳。产权出典纠纷未解决的,由房产代管人或者使用人缴纳。前款列举的产权所有人、经营管理单位、承典人、房产代管人或者使用人,统称为纳税义务人(以下简称纳税人)。

4、一般房产税依照房产原值一次减除百分之三十后的余值计算缴纳。房产原值是指纳税人按照财务会计制度规定,在帐簿记载的房产原值。对纳税人未按财务会计制度规定记载,房产原值不实和没有原值的房产,由房产所在地税务机关参考同时期的同类房产核定。房产出租的,以房产租金收入为房产税的计税依据。

5、有关房产税的税率,依照房产余值计算缴纳的,税率为百分之一点二;依照房产租金收入计算缴纳的,税率为百分之十二。

二、房产税税收特点

1、房产税属于财产税中的个别财产税,其征税对象只是房屋;

2、征收范围限于城镇的经营性房屋;

3、区别房屋的经营使用方式规定征税办法,对于自用的按房产计税余值征收,对于出租房屋按租金收入征税。

注意房屋出典不同于出租,出典人收取的典价也不同于租金。因此,不应将其确定为出租行为从租计征,而应按房产余值计算缴纳。为此,《财政部、国家税务总局关于房产税城镇土地使用税有关问题的通知》(财税〔2009〕128号)明确规定,产权出典的房产,由承典人依照房产余值缴纳房产税,税率为1.2%。

三、房产税征收期限

房产税征收期限可结合房屋情况咨询当地房管部门或税务部门。

房产税征收时间是多少呢?根据《中华人民共和国房产税暂行条例》第七条明确规定---房产税按年征收、分期缴纳。纳税期限由省、自治区、直辖市人民政府规定。所以,各城市的征税时间并不一致。

引用法条

[1]《中华人民共和国房产税暂行条例》 第七条

相关思维导图模板

树图思维导图提供 八年级物理(第三单元) 在线思维导图免费制作,点击“编辑”按钮,可对 八年级物理(第三单元) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:13a65c3defeb87004aa1c7c846526ef1

树图思维导图提供 如何做一张高点击的主图 在线思维导图免费制作,点击“编辑”按钮,可对 如何做一张高点击的主图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:177c7fd3d6ba65a47f2c4d767d85b22e

上海工商

上海工商