笔灵AI论文写作三步搞定,GO>>

建筑工程印花税在哪里缴纳,税率是多少?思维导图

免费下载

免费使用文件

孤街浪徒 浏览量:42023-03-01 16:42:02

已被使用0次

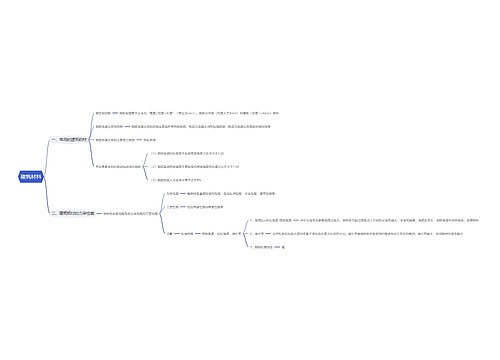

建筑工程印花税工程所在地或者机构所在地地税局申报缴纳,施工合同印花税税率为万分之三,具有合同性质的凭证、产权转移书据、权利、许可证照和其他法律规定的凭证都要缴纳印花税,不同类型征收的税率也有所不同。

树图思维导图提供 建筑工程印花税在哪里缴纳,税率是多少? 在线思维导图免费制作,点击“编辑”按钮,可对 建筑工程印花税在哪里缴纳,税率是多少? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a6ac9e0935375cabf7b8508af1595abc

思维导图大纲

建筑工程印花税在哪里缴纳,税率是多少?思维导图模板大纲

一、建筑工程印花税在哪里缴纳

二、施工合同印花税税率是多少

施工合同印花税税率为万分之三,也就是说在建筑工程施工过程中的劳务分包合同需要按建筑工程承包合同缴纳万分之三的印花税。其他单纯介绍人力的劳务合同,不属印花税征收范围,不征印花税。《印花税暂行条例》第二条规定,下列凭证为应纳税凭证:购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;产权转移书据;营业账簿;权利、许可证照;经财政部确定征税的其他凭证。

三、建筑安装工程承包合同的条款

1.建设工程施工工程名称和地点;

2.建设工程施工工程范围和内容;

3.建设工程施工开、竣工日期及中间交工工程开、竣工日期;

4.建设工程施工工程质量保修期及保修条件;

5.建设工程施工工程造价;

6.建设工程施工工程价款的支付、结算及交工验收办法;

7.建设工程施工设计文件及概、预算和技术资料提供日期;

8.建设工程施工材料和设备的供应和进场期限;

9.双方相互协作事项;

10.建设工程施工违约责任。

引用法条

[1]《中华人民共和国印花税暂行条例》 第二条

上海工商

上海工商