笔灵AI论文写作三步搞定,GO>>

出口货物完税价格的审定思维导图

免费下载

免费使用文件

没说出口的安慰 浏览量:32023-03-07 02:07:02

已被使用0次

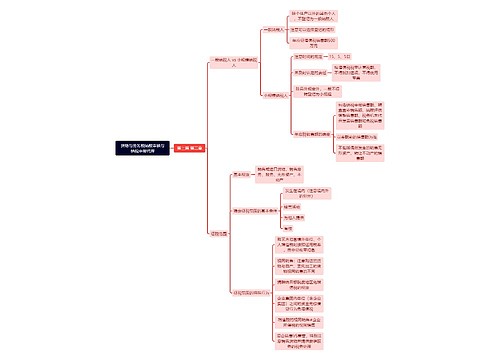

我国《进出口关税条例》规定对出口货物完税价格的审定原则是:出口货物的完税价格由海关以该货物向境外销售的成交价格为基础审查确定,并应包括货物运至中华人民共和国境内输出地点装载前的运输及其相关费用、保险费,但其中包含的出口关税税额,应当扣除。

树图思维导图提供 出口货物完税价格的审定 在线思维导图免费制作,点击“编辑”按钮,可对 出口货物完税价格的审定 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:17d0a37618bd57122f1679d6f66e434d

思维导图大纲

出口货物完税价格的审定思维导图模板大纲

出口货物的成交价格是指该货物出口销售到中华人民共和国境外时买方向卖力实付或应付的价格。出口货物的成交价格中含有支付给境外的佣金,如果单独列明,应当扣除。

出口货物的成交价格不能确定时,完税价格由海关依次使用下列方法估定:

(1)同时或大约同时向同一国家或批区出口的相同货物的成交价格。

(2)同时或大约同时向同一目家或地区出口的类似货物的成交价格。

(3)根据境内生产相同或类似货物的成本、利润和一般费用、境内发生的运输及其相关费用、保险费计算所得的价格。

(4)按照合理方法估定的价格。

相关思维导图模板

免费使用模版

树图思维导图提供 增值税 在线思维导图免费制作,点击“编辑”按钮,可对 增值税 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:306c13a3a64b769666331f29b6ef38ba

免费使用模版

树图思维导图提供 货物与劳务税纳税审核与纳税申报代理 在线思维导图免费制作,点击“编辑”按钮,可对 货物与劳务税纳税审核与纳税申报代理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:384468331a63de12bb2cd317c77596d0

上海工商

上海工商