笔灵AI论文写作三步搞定,GO>>

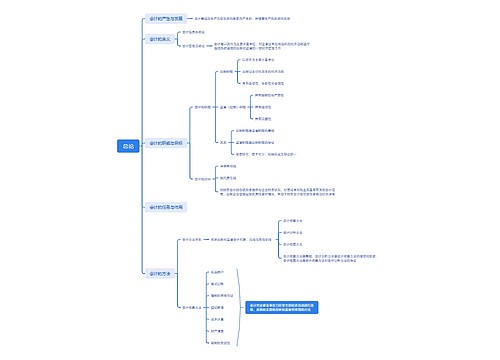

总论思维导图

免费下载

免费使用文件

U628889194 浏览量:332023-03-13 12:29:59

已被使用3次

成本会计总论

树图思维导图提供 总论 在线思维导图免费制作,点击“编辑”按钮,可对 总论 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:674df3992bcdb05010ef91efff71b70a

思维导图大纲

总论思维导图模板大纲

成本的内涵

广义成本与狭义成本

广义成本

为达到一定目的而发生的资源耗费

狭义成本

专指对象化的耗费

理论成本内涵与实际成本概念

成本的作用

1.成本是补偿生产经营耗费的尺度

2.成本是综合反映企业工作质量的重要指标

3.成本是制定产品价格的一项重要因素

4.成本是企业进行很多决策的重要依据

成本会计的演进发展与学科定位

成本会计的演进发展

1。成本会计的演进发展

2.成本会计的发展

3.信息化时代成本会计面临的挑战

4.数智化时代的成本会计

成本会计的学科定位

成本会计的职能和任务

成本会计职能

反应职能

监督职能

成本会计的任务

1.进行成本预测,参与经营决策,编制成本计划,为企业有计划地进行成本管理提供基本依据

2.严格审核和控制各项费用支出,努力节约开支,不断降低成本

3.及时、正确地进行成本核算,为企业的经营管理提供有用的信息

4.考核成本计划的完成情况,开展成本分析

成本会计的对象

工业企业生产经营过程中发生的产品生产成本和期间费用

成本会计工作的组织

成本会计工作组织的原则

1.成本会计工作必须与技术相结合

2.成本会计工作必须与经济责任制相结合

3.成本会计工作必须建立在广泛的职工群众基础之上

成本会计机构

集中工作方式、分散工作方式

成本会计人员

思想品德优秀精通业务的成本会计人员

成本会计制度

1.关于成本预测和决策的制度

2.关于成本定额的制度和成本计划编制的制度

3.关于成本控制的制度

4.关于成本核算规定和流程的制度

5.关于责任成本的制度

6.关于企业内部结算价格和内部结算办法的制度

7.关于成本报表的制度

8.其他有关成本会计的制度

查看更多

上海工商

上海工商