笔灵AI论文写作三步搞定,GO>>

农民专业合作社会计制度负债思维导图

免费下载

免费使用文件

清水入喉 浏览量:132023-03-14 10:54:31

已被使用0次

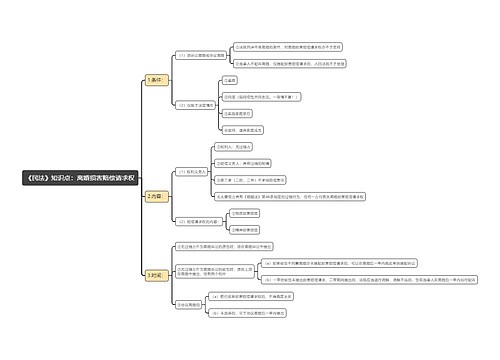

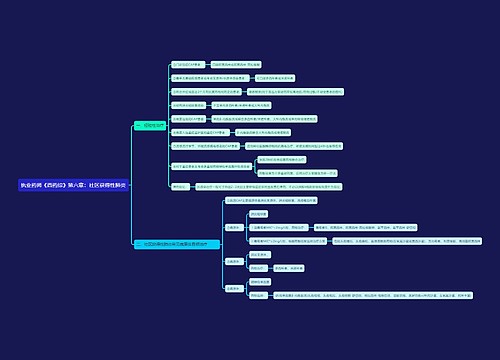

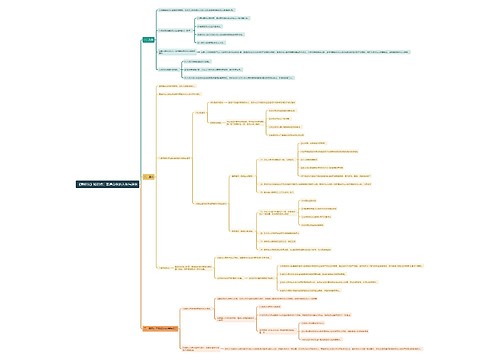

农民专业合作社会计制度负债第三十五条 合作社的负债,是指合作社过去的交易或者事项形成的、预期会导致经济利益流出合作社的现时

树图思维导图提供 农民专业合作社会计制度负债 在线思维导图免费制作,点击“编辑”按钮,可对 农民专业合作社会计制度负债 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f621409fe9320f8dcc44e57fd760556b

思维导图大纲

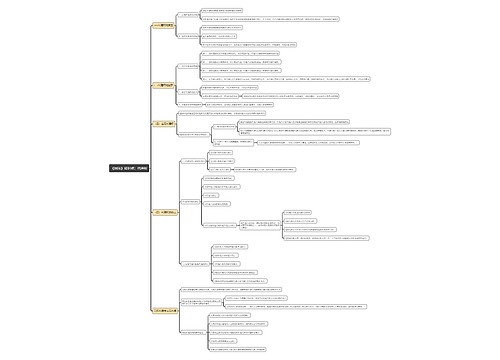

农民专业合作社会计制度负债思维导图模板大纲

农民专业合作社会计制度负债

第三十五条合作社的负债,是指合作社过去的交易或者事项形成的、预期会导致经济利益流出合作社的现时义务。

第三十六条合作社的负债按照流动性可分为流动负债和非流动负债。

流动负债是指偿还期在1年内(含1年)的债务,包括短期借款、应付款项、应付工资、应付劳务费、应交税费、应付利息、应付盈余返还、应付剩余盈余等。

非流动负债是指偿还期在1年以上的债务,包括长期借款、专项应付款等。

第三十七条合作社的负债按照实际发生额计价。

合作社应当在应付利息日,对借款按照借款本金和借款合同利率计提利息费用,计入财务费用。

合作社的应付款项包括与成员和非成员之间发生的各项应付及暂收款项。对发生因债权人特殊原因等确实无法支付的或者债权人对合作社债务豁免的应付款项,应当计入其他收入。

第三十八条合作社的应付工资,是指合作社为获得管理人员、固定员工等职工提供的服务而应付给职工的各种形式的报酬以及其他相关支出。

合作社的应付劳务费,是指合作社为获得季节性用工等临时性工作人员提供的服务而应支付的各种形式的报酬以及其他相关支出。

上海工商

上海工商