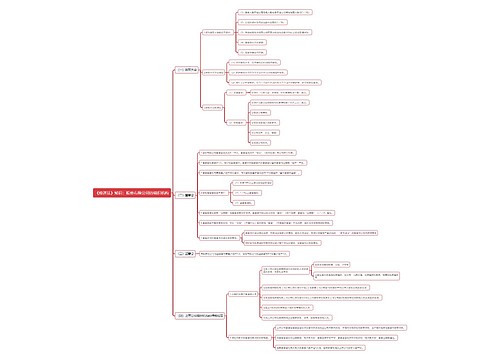

2020初级会计师《经济法基础》高频答疑考点:价内税思维导图

2020初级会计师《经济法基础》高频答疑考点:价内税,更多关于初级会计师考试复习资料,请关注新东方职上网 或微信搜索“职上会计人”

树图思维导图提供 2020初级会计师《经济法基础》高频答疑考点:价内税 在线思维导图免费制作,点击“编辑”按钮,可对 2020初级会计师《经济法基础》高频答疑考点:价内税 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:654deabd9aeb773ccded7ad6ce6f6790

思维导图大纲

2020初级会计师《经济法基础》高频答疑考点:价内税思维导图模板大纲

【知识点】价内税

提问内容:

老师,您好,分子什么时候是1-税率,什么时候是1+税率?

回复:

学员注意,价内税在组价的时候,这里是1-税率,比如我们的消费税组价的时候用的就是1-税率,而对于增值税价税分离,计算不含税价格的时候,我们除以的是1+税率,

【例-单项选择题】某增值税一般纳税人提供咨询服务,取得含税收入318万元,取得奖金5.3万元。咨询服务的增值税税率为6%,该业务应计算的销项税额是()。

A.(318+5.3)÷(1+6%)×6%=18.3(万元)

B.318÷(1+6%)×6%=18(万元)

C.[318÷(1+6%)+5.3]×6%=18.318(万元)

D.318×6%=19.08(万元)

【答案】A

【解析】(1)题目明确说明“318万元”是含税收入,应当价税分离;(2)取得的奖金属于价外费用,应当价税分离后并入销售额。

相关思维导图模板

树图思维导图提供 Linux 网络基础知识 在线思维导图免费制作,点击“编辑”按钮,可对 Linux 网络基础知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:199680f0e48eac8a1aeaadb90447d4f4

树图思维导图提供 1、初级第一节文案: 在线思维导图免费制作,点击“编辑”按钮,可对 1、初级第一节文案: 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0e341e8072f8485a33565ca966dda782

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商