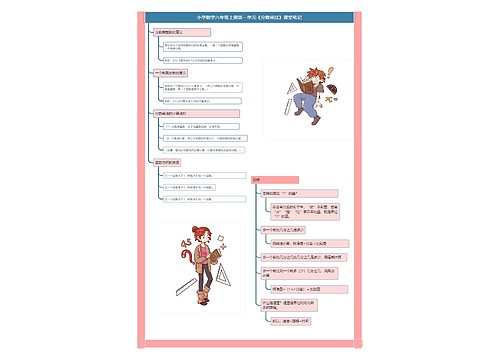

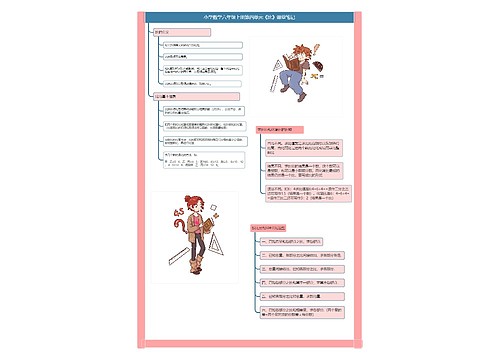

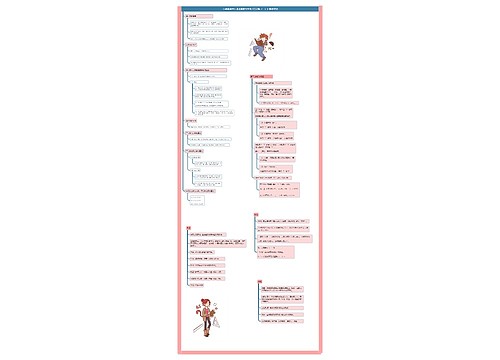

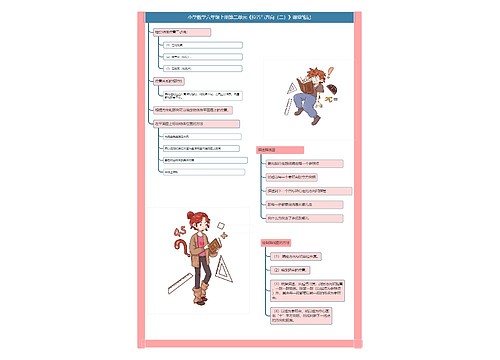

“六税两费”减免政策所说的“小型微利企业”指的是哪些企业?思维导图

答:本次“六税两费”减免政策中的“小型微利企业”基本延用了企业所得税管理中的“小型微利企业”标准,即小型微利企

树图思维导图提供 “六税两费”减免政策所说的“小型微利企业”指的是哪些企业? 在线思维导图免费制作,点击“编辑”按钮,可对 “六税两费”减免政策所说的“小型微利企业”指的是哪些企业? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e326c0023d13cf385988ec48445021b8

思维导图大纲

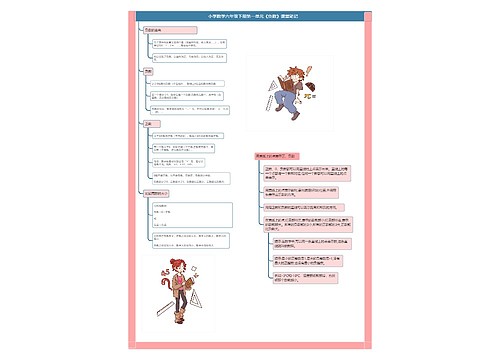

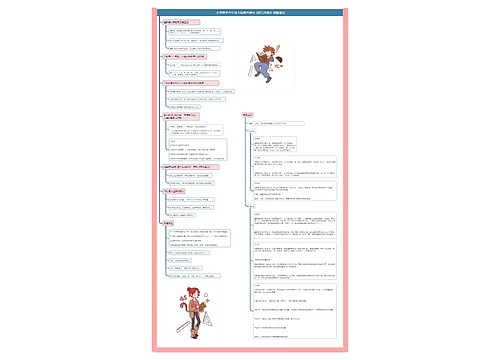

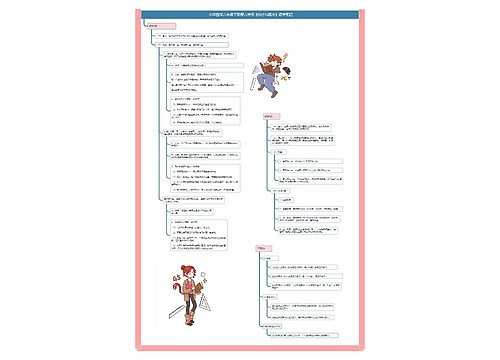

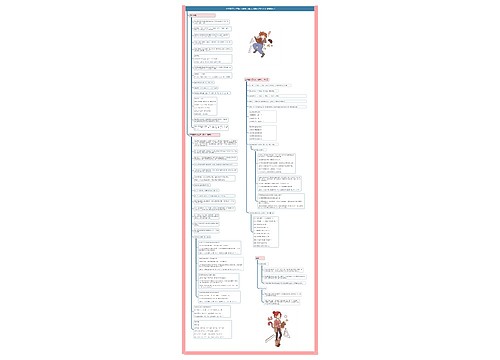

“六税两费”减免政策所说的“小型微利企业”指的是哪些企业?思维导图模板大纲

答:本次“六税两费”减免政策中的“小型微利企业”基本延用了企业所得税管理中的“小型微利企业”标准,即小型微利企业的判定以企业所得税年度汇算清缴结果为准。

现行企业所得税政策规定,小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三项条件的企业。

对于登记为增值税一般纳税人的新设立企业,在办理首次汇算清缴前,无法确认是否为小型微利企业。对于这类企业能不能享受政策,本次借用了“小型微利企业”的部分判定标准,以确保政策红利及时送出。税务总局3号公告第一条第(二)项对此就有明确的规定。登记为一般纳税人的新设立企业,从事国家非限制和禁止行业,按规定办理汇算清缴前,依据申报期上月末是否同时符合从业人数不超过300人、资产总额不超过5000万元两项条件,判断是否可以享受减免优惠;对于新设立当月即按次申报“六税两费”的,则根据设立时点是否同时符合这两项条件来判断。同时,为避免因汇算清缴后追溯调整增加办税负担,税务总局3号公告同时明确,新设立企业按规定办理首次汇算清缴申报前,已按规定申报缴纳“六税两费”的,不再根据首次汇算清缴结果进行更正。

推荐阅读:

2022会计资格考试每日一练:委托收款凭证题目

相关思维导图模板

树图思维导图提供 正态分布及与其相关的几种分布 在线思维导图免费制作,点击“编辑”按钮,可对 正态分布及与其相关的几种分布 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e62c66a0547bb8d1ac3472e217f563bd

树图思维导图提供 消费者行为与营销组合策略 在线思维导图免费制作,点击“编辑”按钮,可对 消费者行为与营销组合策略 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1f6bf2169035eb589fb7e2b1b965499b

上海工商

上海工商