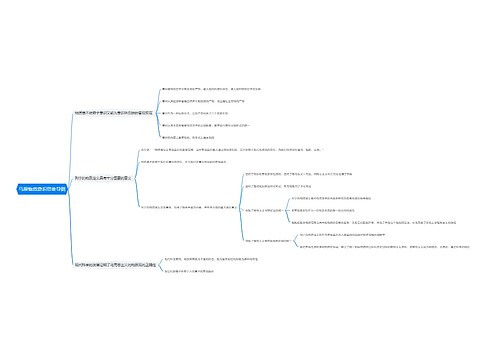

会计基本假设思维导图

本思维导图总结初级会计职称初级会计实务知识点会计基本假设

树图思维导图提供 会计基本假设思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计基本假设思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e4f6b02e1ec50eca0aeb8ca31d96eaf5

思维导图大纲

会计基本假设思维导图模板大纲

会计基本假设

会计基本假设是企业会计确认、计量和报告的前提,是对会计核算所处时间、空间环境等所作的合理假定。会计基本假设包括会计主体、持续经营、会计分期和货币计量。

(一)会计主体

会计主体是指企业会计确认、计量和报告的空间范围,即会计核算和监督的特定单位。

比如,企业集团、企业、企业的分厂、企业的车间或事业部,都可以成为会计主体。

一般而言,凡是法人必为会计主体,但会计主体不一定是法人。

(二)持续经营

持续经营是指在可以预见的将来,会计主体将会按当前的规模和状态持续经营下去,不会停业,也不会大规模削减业务。依据《企业会计准则——基本准则》规定,企业会计确认、计量、记录和报告应当以持续经营为前提,是“会计分期”假设建立的基础。

(三)会计分期

会计分期是指将一个企业持续经营的经济活动划分为一个个连续的、长短相同的期间,以便分期结算账目和编制财务会计报告。会计分期明确了会计核算的时间范围。

会计期间分为年度和中期,《会计法》规定,会计年度自公历1月1日起至12月31日止。中期是指短于一个完整的会计年度的报告期间,又可以分为月度、季度、半年度。

由于有了会计分期,才产生了本期与非本期的区别,才产生了权责发生制和收付实现制的区别,进而出现了应收、应付、预收、预付、折旧、摊销等会计处理方法。

(四)货币计量

币计量是指会计主体在会计确认、计量和报告时以货币作为计量尺度,反映会计主体的经济活动。单位的会计核算应以人民币作为记账本位币。业务收支以人民币以外的货币为主的单位,可以选定其中一种货币作为记账本位币,但编制的财务会计报告应当折算为人民币反映。在境外设立的中国企业向国内报送的财务会计报告,应当折算为人民币。

相关思维导图模板

树图思维导图提供 第1章 化工设计基本知识 在线思维导图免费制作,点击“编辑”按钮,可对 第1章 化工设计基本知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:70ec0519ed26419068a32a511862aadd

树图思维导图提供 工业机器人的基本特性 在线思维导图免费制作,点击“编辑”按钮,可对 工业机器人的基本特性 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:26723f573dc1ecf653e069c3dfaeb7c4

上海工商

上海工商