资产负债表思维导图

充分了解会计从业资格证考试中关于《会计基础》知识点的内容(资产负债表),记住关键知识点。

树图思维导图提供 资产负债表思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 资产负债表思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:64f29299b2ac5153731a525fa896d130

思维导图大纲

资产负债表思维导图模板大纲

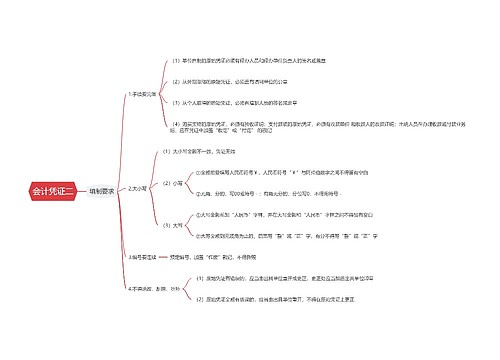

1.我国企业的资产负债表采用账户式结构

(1)左方为资产项目,按资产的流动性大小排列:流动性大的资产在前面

(2)右方为负债和所有者权益项目,一般按要求清偿时间的先后顺序排列

2.编制的基本方法

(1)根据总账账户余额直接填列

如:交易性金融资产、短期借款、应付票据等项目

(2)根据总账账户余额计算填列

如:货币资金、固定资产、无形资产、无形资产、存货

(3)根据明细账户余额计算填列

如:应付账款、应收账款、预付账款、预收账款

(4)根据总账账户和明细账户余额分析计算填列

如:长期借款、长期待摊费用、 长期应收款

3.编制的具体方法

(1)货币资金=库存现金、银行存款、其他货币资金科目期末余额的合计数填列

(2)存货=“原材料”、“委托加工物资”、“周转材料”、“材料采购”、“在途物资”、“发出 商品”、“材料成本差异”等总账科目期末余额的分析汇总数,再减去“存货跌价准备”科目余 额后的净额填列

(3)“固定资产”=“固定资产”账户的期末余额,减去“累计折旧”、“固定资产减值准备” 备抵账户的期末余额计算填列

(4)“无形资产”=“无形资产”账户的期末余额,减去“累计摊销”、“无形资产减值准备” 备抵账户的期末余额计算填列

(5)应收账款=两收明细借方余额-坏账准备

应付账款=两付明细贷方余额

预收账款=两收明细贷方余额

预付账款=两付明细借方余额

(6)长期借款=“长期借款”总账账户余额扣除“长期借款”账户下属的明细账户中反映的 将于一年内到期的长期借款部分计算填列

(7)长期应收款=“长期应收款”总账账户余额扣除“长期应收款”账户下属的明细账户中 反映的将于一年内到期的长期应收款部分计算填列

相关思维导图模板

树图思维导图提供 会计档案思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计档案思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:16364916e1c8bd75684dfa753967bc1b

树图思维导图提供 财务会计报告概述思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 财务会计报告概述思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:364256523e5e67c1b7036fd1cc75d689

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商