法学知识税务检查的基本方法思维导图

简要介绍法学知识税务检查的基本方法的有关内容,属于税法

树图思维导图提供 法学知识税务检查的基本方法思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 法学知识税务检查的基本方法思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0891b7c117d9945775516742cd4d317a

思维导图大纲

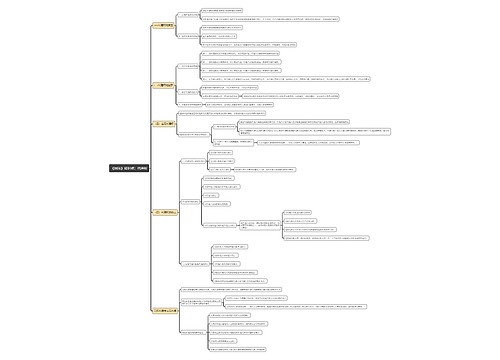

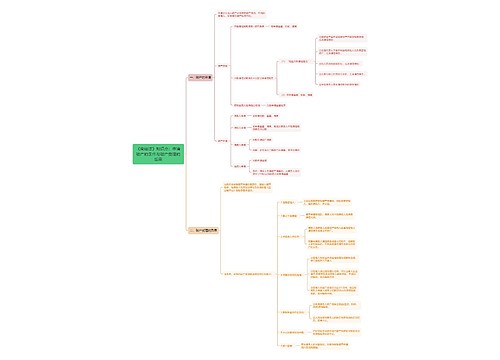

税务检查的基本方法思维导图模板大纲

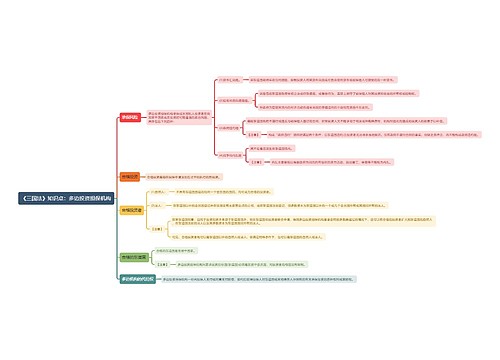

全查法和抽查法

全查法

是指税务机关对纳税人进行税务检查时

对其被检查期内的全部会计资料进行检查,进而发现有关纳税问题的一种方法

由于全查法检查的内容全面,因而,全查法的检查效果比较好

但是采用全查法进行税收检查需要投入较多的人力物力, 税务检查的成本较高

全查法适用于

检查财务制度不健全、

纳税态度不端正

纳税行为不守法的纳税人。

抽查法

是指税务机关对纳税人进行税务检查时,抽取其被检查期内的部分会计资料予以检查,进而发现有关纳税问题的一种方法

由于采用抽查法实施检查时,被检查的会计资料有限

与其他方法相比,抽查法具有检查时间短、检查成本低的特点

抽查法适用于

检查财务制度健全

守法纳税的纳税人。

顺查法和逆查法

顺查法

顺着会计核算的程序检查会计资料

即先检查会计凭证

再检查会计账簿

最后检查会计报表的检查方法

采用顺查法检查纳税人的纳税资料

可以从会计核算的起源上

根据会计核算的逻辑关系逐步缜密地发现问题

检查的效果好

但是这种方法的检查成本较高

一般适用于检查经营规模小

财务核算混乱的纳税人。

逆查法

逆着会计核算的程序检查会计资料,

先检查会计报表

再检查会计账簿

最后检查会计凭证的方法

可以利用财务资料之间的勾稽关系,在较短的时间内发现问题

目前这种方法在实践中被广泛使用。

联系查法和侧面查法

联系查法

是指税务机关对纳税人进行税务检查时,以纳税人的财务会计资料为检查对象

利用财务资料之间的勾稽关系发现纳税人的有关纳税问题。

侧面查法

是指税务机关在税务检查中,通过对纳税人财务资料以外的相关情况和资料进行检查分析,从而发现问题的一种方法。

(四)指标对比法和数字控制法

指标对比法

通过对比纳税人不同历史时期相同经济指标的数字变化

和不同纳税人相同经济指标的不同数字变化

分析判断纳税人的纳税行为的一种方法。

采用指标对比法进行检查时必须注意以下问题

分析指标数字的变化要剔除物价等不可比因素的影响

分析指标数字的变化要与查账相结合

不能把指标对比法作为唯一的检查方法使用。

数字控制法

是指税务机关进行税务检查时,通过不同经济数据之间的相互控制关系分析判断纳税人纳税行为的一种方法

比如根据纳税人的流动资产的质量分析企业的生产经营状况

根据纳税人的库存材料分析纳税人的产量

通过纳税人能源消耗量判断纳税人的实际生产量等

采用数字控制法分析纳税人的纳税行为时

同样要注意不可比因素对各类数字的影响。

相关思维导图模板

树图思维导图提供 第1章 化工设计基本知识 在线思维导图免费制作,点击“编辑”按钮,可对 第1章 化工设计基本知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:70ec0519ed26419068a32a511862aadd

树图思维导图提供 抓住重点 在线思维导图免费制作,点击“编辑”按钮,可对 抓住重点 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4c49e4799ddf94a339c56e46eb96a826

上海工商

上海工商