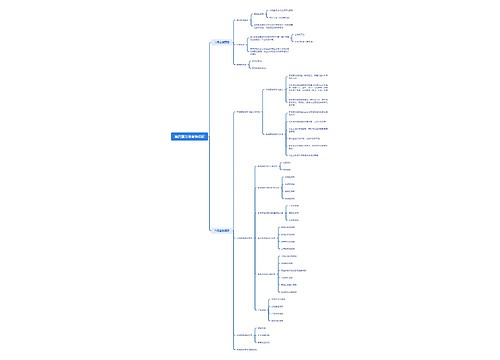

《金融工程》第四章 思维导图

《金融工程》第四章 的学习内容

树图思维导图提供 《金融工程》第四章 在线思维导图免费制作,点击“编辑”按钮,可对 《金融工程》第四章 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9f71a0e8b4753ca68bb7c8a559e91f7a

思维导图大纲

《金融工程》第四章 思维导图模板大纲

利率

基点:基点来表示利率,一个基点代表每年0.1%

利率

利率的种类

国债利率(国债收益率)

是指政府所发行的债券的利率

政府为借入自身货币而发行的金融产品

通常认为一个政府不会出现债务违约的情况

买入国债的投资者肯定会收的国债所承诺的本金和利息

国债利率为无风险利率

伦敦同业拆借利率(LIBOR)

LIBOR(拆出)一个银行同意以此利率将资金存入另一个银行,该银行应拥有AA信用级别,它是银行之间短期无抵押拆借利率

每个业务日的上午11点半(英国时间)由英国银行家协会发布当天的LIBOR

LIBID(拆入)一个银行同意其他银行(AA)以此利率将资金存入自己的银行

联邦基金利率(隔夜拆借利率)

金融机构都需要在美联储存入一定数量的现金(现金储备),其数量与银行的资产负债状态有关

在一天结束时,有些金融机构在美联储设定账户中会员资金盈余,有些金融机构会有资金缺口——导致了隔夜拆借

在美国,隔夜利率被称为联邦基金利率,是无抵押利率

再回购利率(the repo rate)

再回购协议(Repo,repossess重新获得)是一种协议,拥有证券一方(如某金融机构)同意现在以价格X卖给对方 并在将来以稍高的价格Y买回.

金融机构通过这种交易融资,获得贷款.

X和Y的差价 即为贷款利息,相应的利率被称为再回购利率(reporate)

有隔夜回购(overnight repo)和期限回购(term repo)

因为有抵押,比联邦基金利率稍低

无风险利率

传统上衍生产品的实践者将LIBOR作为短期无风险利率

由于许多原因国债利率(TheTreasury rate)过低

可以用欧洲美元期货和互换将LIBOR的期限延伸到一年以上

隔夜指数互换利率(Theovernight indexed swap, OIS) 正在被越来越多的市场参与者用于代替LIBOR 作为无风险利率

利率的计算

利率按年复利

利率一年复利m次

连续复利

当m趋于无穷大时,称为连续复利,本金A连续复利的结果是

转换公式

Rc : 连续复利利率

零息债券收益率(zero rates)

如果一笔投资在到期前不会有现金流收入,到期后才有现金流,那么该笔投资的到期收益率即零息利率(即期利率)。因为零息发行的债券符合这一定义,因此将这种利率称为零息利率。

也称为贴现率, 到期收益率

券息剥离法

债券定价

大多数债券都提供周期性的券息或票息c(coupon)

债券的面值(票面值)=债券的本金

债券的发行价>(<,=)面值(溢价,折扣,平价发行)

债券的理论价格=债券持有人所收到的所有现金流贴现后的和

债券价格与利率的关系

当利率上升时,债券的价格将下降;

当利率下降时,债券的价格将上升.

券息的影响

债券收益率

债券收益率=使(债券现金流贴现和) = 到(债券市场价格)时的贴现率

假设在上面的例子中,债券的市场价格等于理论价格 98.39

平价收益率

使得债券的价格等于面值(par value)时的券息率c

远期利率

是指在将来开始的持续一段期限的利率

RF=R2T2 - R2T2 / T2-T1

是T时到期的零息债券的价格

久期和凸性

久期(duration)是指投资者收到所有现金流所要等待的平均时间(收到现金流的时间的赋权平均)

提供现金流ci ( 在时间ti )的债券的久期是:

B 是债券的价格,y 是债券的收益率,可见它是付款时间的加权平均

当收益率有微小变化时,有近似公式:

修正的久期

当收益率 y 是每年复合m次

凸性

收益率曲线(利率期限结构)

预期理论: 远期利率=预期的未来零利率

市场分割理论:短期、中期和长期利率是被独立确定的.

流动性偏好理论: 远期利率高于预期的未来零利率.

相关思维导图模板

树图思维导图提供 数智技术在工程设备管理中的应用 在线思维导图免费制作,点击“编辑”按钮,可对 数智技术在工程设备管理中的应用 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f9a2de84ad9a9ceebc96385d71be9ebe

树图思维导图提供 第四章市场营销调研 在线思维导图免费制作,点击“编辑”按钮,可对 第四章市场营销调研 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0a166ea6cec252ef7f0c6d9e0f498e3a

上海工商

上海工商