专升本中级财务会计资料投资思维导图

本思维导图主要介绍专升本考试资料投资

树图思维导图提供 专升本中级财务会计资料投资 在线思维导图免费制作,点击“编辑”按钮,可对 专升本中级财务会计资料投资 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b5f046a422ca2e29817e788cc72a85de

思维导图大纲

专升本中级财务会计资料投资思维导图模板大纲

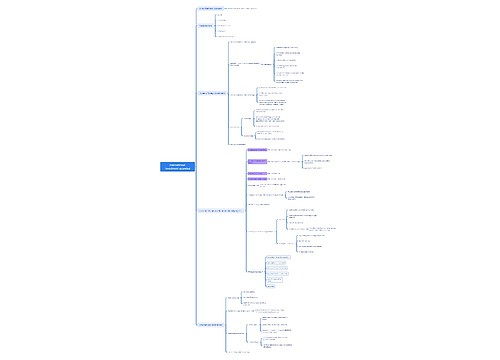

一、金融资产

是指企业下列资产:

1、现金;

2. 持有的其他单位的权益工具;其中:权益工具——是指能证明拥有某个企业在扣除所有负债后的资产中的剩余权益合同

3.从其他单位收取现金或其他金融资产的合同权利;

4.在潜在有利条件下与其他单位交换金融资产或金融负债的合同权利;

5.将来须用或可用企业自身权益工具进行结算的非衍生工具的合同权利,企业根据该合同将收到非固定数量的自身权益工具;

6.将来须用或可用企业自身权益工具进行结算的衍生工具的合同权利,但企业以固定金额的现金或其他金融资产换取固定数量的自身权益工具的衍生工具合同权利除外。其中,企业自身权益工具不包括本身就是在将来收取或支付企业自身权益工具的合同

二、金融资产初始确认时的分类:

(一)以公允价值计量且其变动计入当期损益的金融资产

1.交易性金融资产 是指具有活跃和频繁的买卖行为的金融资产。

2.指定以公允价值计量且其变动计入当期损益的金融资产

(二)持有至到期投资;指到期日固定、回收金额固定或可确定,且企业有明确意图和能力持有至到期的非衍生金融资产。通常具有长期性质,但期限较短的债券投资符合规定的,也可划分为持有至到期投资。

(三)贷款和应收款项;

(四)可供出售金融资产;

是指初始确认时即被指定为可供出售金融资产,以及除上述(一)~(三)外的金融资产。

1. 利息收入的确认方法

实际利率法。且实际利率在投资取得时确定,在随后期间保持不变。实际利率与票面利率差别不大的,也可以票面利率确认各期投资收益。

2.实际利率法下各期投资收益的确定

投资收益(利息收入)=实际利率×投资各期初摊余成本

溢价购入投资下,摊余成本=面值+未摊溢价;

折价购入投资下,摊余成本=面值-未摊折价;

(五)折溢价的确定

1.按期付息,到期还本

折溢价=(实际支付的价款-实际支付价款中含有的已到期尚未领取的债券利息-尚未到期的利息)-债券面值>0,则为溢价; <0,则为折价

2.按期计息,到期还本付息

折溢价=(实际支付的价款-实际支付价款中含有的未到期的利息)-债券面值

(六)减值问题

1.将持有至到期投资的账面价值减记至预计未来现金流量现值。投资账面价值>投资未来现金流量的现值:投资发生减值;

投资账面价值<投资未来现金流量的现值;投资未发生减值;

2.计算现值时的贴现率为取得投资时 的实际利率。

相关思维导图模板

树图思维导图提供 乌审旗国有投资集团有限公司 在线思维导图免费制作,点击“编辑”按钮,可对 乌审旗国有投资集团有限公司 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a28142386bd70b085d0dfa0b38ffb1d

树图思维导图提供 international investment appraisal 在线思维导图免费制作,点击“编辑”按钮,可对 international investment appraisal 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:677ff82c2151b86d480c9ff57189da41

上海工商

上海工商