初级会计职称考试《经济法基础》考点总结思维导图

2020年初级会计职称考试《经济法基础》考点总结消费税-从量计征(1)销售应税消费品的,为应税消费品的销售数量;(2)自产自用应税消费品的,为应税消费品的移送使用数量;(3)委托加工应税消费品的,为纳...《初级会计职称考试《经济法基础》考点总结》由树图网初级会计师考试网发布。

树图思维导图提供 初级会计职称考试《经济法基础》考点总结 在线思维导图免费制作,点击“编辑”按钮,可对 初级会计职称考试《经济法基础》考点总结 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a3b98d35811a10d1282a18b66565f0ea

思维导图大纲

初级会计职称考试《经济法基础》考点总结思维导图模板大纲

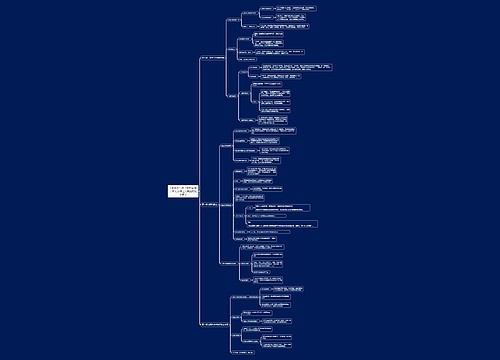

初级会计职称考试《经济法基础》考点总结

消费税-从量计征

(1)销售应税消费品的,为应税消费品的销售数量;

(2)自产自用应税消费品的,为应税消费品的移送使用数量;

(3)委托加工应税消费品的,为纳税人收回的应税消费品数量;

(4)进口的应税消费品,为海关核定的应税消费品的进口数量。

劳动合同和社会保险法律制度-劳动合同

1、双方协商一致,签字或盖章,各执一份。

2、对劳动合同的无效or部分无效有争议的,由劳动争议仲裁机构或者法院确认。

3、无效劳动合同的法律后果:①订立时起就没有法律约束力;②部分无效,不影响其他部分效力的。

资源税免税条件

(一)原油、天然气优惠政策(标红的部分是常考处)

1、开采原油过程中用于加热、修井的原油,免税。

2、油田范围内运输稠油过程中用于加热的原油、天然气,免征资源税。

3、稠油、高凝油和高含硫天然气资源税减征40%。

4、三次采油资源税减征30%。

5、对低丰度油气田资源税暂减征20%。

6、对深水油气田资源税减征30%。

7、为促进页岩气开发利用,有效增加天然气供给,经国务院同意,自2018年4月1日至2021年3月31日,对页岩气资源税(按6%的规定税率)减征30%。

(二)矿产资源优惠政策(此处列举不全)

1、从2007年1月1日起,对地面抽采煤矿瓦斯暂不征收资源税。(★★★);

2、铁矿石资源税减按40%征收。

3、对实际开采年限在15年以上的衰竭期矿山开采的矿产资源,资源税减征30%。(注意减征和减按的区别)

行政复议的时间

1、诉讼时效的长度:普通诉讼时效:3年;最长诉讼时效:20年(自权利受到损害之日起算)。

2、诉讼时效期间的中止和中断

行政复议地点

小规模纳税人

小规模纳税人提供劳务派遣服务,可以按照"营改增通知"的有关规定,以取得的全部价款和价外费用为销售额,按照简易计税方法依3%的征收率计算缴纳增值税;

也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

相关思维导图模板

树图思维导图提供 1113爆卡会总结会会议纪要 在线思维导图免费制作,点击“编辑”按钮,可对 1113爆卡会总结会会议纪要 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:aaf6c152a765d5821e8e1787f2b3226e

树图思维导图提供 Linux 网络基础知识 在线思维导图免费制作,点击“编辑”按钮,可对 Linux 网络基础知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:199680f0e48eac8a1aeaadb90447d4f4

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商