2019中级会计师中级会计实务第二章第二节:存货的期末计量思维导图

第二节存货的期末计量 一、存货期末计量原则 资产负债表日,存货应当按照成本与可变现净值孰低计量。存货成本高于其可变现净值的,应当计提存货跌价准备,计入当期损益。其中,可...《2019中级会计师中级会计实务第二章第二节:存货的期末计量》由树图网中级会计师考试网发布。

树图思维导图提供 2019中级会计师中级会计实务第二章第二节:存货的期末计量 在线思维导图免费制作,点击“编辑”按钮,可对 2019中级会计师中级会计实务第二章第二节:存货的期末计量 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:27466fe0309a13ccabea5a86fb940831

思维导图大纲

2019中级会计师中级会计实务第二章第二节:存货的期末计量思维导图模板大纲

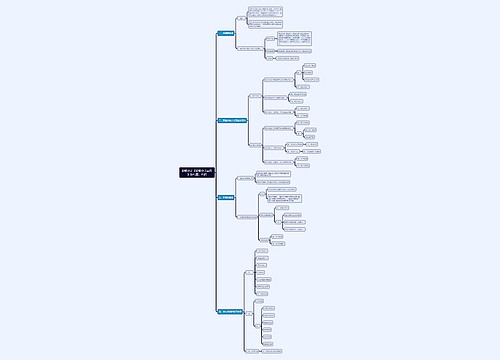

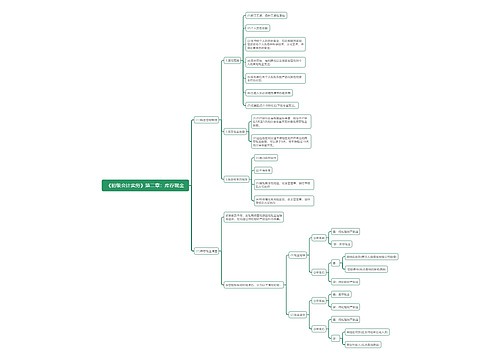

第二节存货的期末计量

一、存货期末计量原则

资产负债表日,存货应当按照成本与可变现净值孰低计量。存货成本高于其可变现净值的,应当计提存货跌价准备,计入当期损益。其中,可变现净值是在日常活动中。

存货的估计售价减去至完工时估计将要发生的成本、估汁的销售费用以及相关税费后的金额。

二、存货期末计量方法

(一)可变现净值的确定

1.企业确定存货的可变现净值,应当以取得的确凿证据为基础,并且考虑持有存货的目的、资产负债日后事项的影响等因素。

2.为执行销售合同或者劳务合同而持有的存货,其可变现净值应当以合同价格为基础价格。

企业持有的同一项存货的数量多于销售合同或劳务合同汀购数量的,应分别确定其可变现净值,并与其相对应的成本进行比较,分别确定存货跌价准备的计提或转回金额。超出合同部分的存货的可变现净值,应当以一般销售价格为基础计算。

(二)存货跌价准备的计提与转回

1.存货跌价准备的计提

存货跌价准备通常应当按单个存货项目计提。但是,对于数量繁多、单价较低的存货,可以按照存货类别计提存货跌价准备。与在同一地区生产和销售的产品系列相关、具有相同或类似最终用途或目的,且难以与其他项目分开计量的存货,可以合并计提存货跌价准备。

2.存货跌价准备的转回。

企业应在每一资产负债表日,比较存货成本与可变现净值,计算出应计提的存货跌价准备,再与已提数进行比较,若应提数大于已提数,应予补提存货跌价准备,计入当期损益(资产减值损失)。

当以前减记存货价值的影响因素已经消失,减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益(资产减值损失)。

3.存货跌价准备的结转。

企业计提了存货跌价准备,如果其中有部分存货已经销售,则企业在结转销售成本时,应同时结转对其已计提的存货跌价准备。

对于因债务重组、非货币性交换转出的存货,应同时结转已计提的存货跌价准备,按债务重组和非货币性交换的原则进行会计处理。

按存货类别计提存货跌价准备的,也应按比例结转相应的存货跌价准备。

2019中级会计职称经济法第一章考点: 总论

2019中级会计培训 零基础轻松备考

相关思维导图模板

树图思维导图提供 第二章 组织及其绩效影响因素 在线思维导图免费制作,点击“编辑”按钮,可对 第二章 组织及其绩效影响因素 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1919a947f88bc2d8550efe05fd639dac

树图思维导图提供 第二章 信用、利息与利率(1) 在线思维导图免费制作,点击“编辑”按钮,可对 第二章 信用、利息与利率(1) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7e36583bc55aabbfcb79dc52aec83ad7

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商