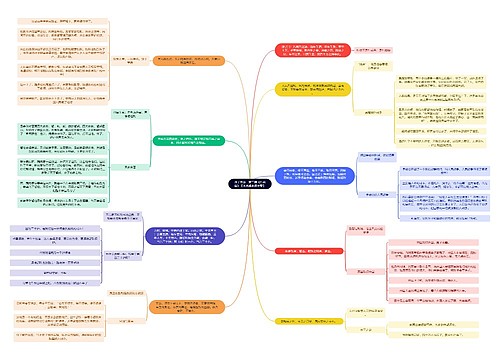

2017中级会计师考试《会计实务》章节考点10思维导图

存货的确认条件存货同时满足下列条件的,才能予以确认:(一)与该存货有关的经济利益很可能流入企业企业在确认存货时,需要判断与该项存货相关的经济利益是否很可能流入企业。在实务中,主要通过判断与该项存货所有...《2017中级会计师考试《会计实务》章节考点10》由树图网中级会计师考试网发布。

树图思维导图提供 2017中级会计师考试《会计实务》章节考点10 在线思维导图免费制作,点击“编辑”按钮,可对 2017中级会计师考试《会计实务》章节考点10 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ccc67e387d4fcd142af91a981ca9c199

思维导图大纲

2017中级会计师考试《会计实务》章节考点10思维导图模板大纲

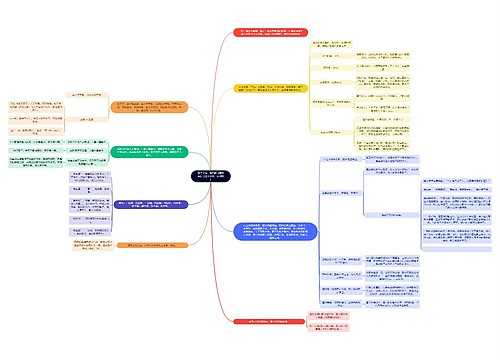

存货的确认条件

存货同时满足下列条件的,才能予以确认:

(一)与该存货有关的经济利益很可能流入企业

企业在确认存货时,需要判断与该项存货相关的经济利益是否很可能流入企业。在实务中,主要通过判断与该项存货所有权相关的风险和报酬是否转移到了企业来确定。其中,与存货所有权相关的风险,是指由于经营情况发生变化造成的相关收益的变动,以及由于存货滞销、毁损等原因造成的损失;与存货所有权相关的报酬,是指在初步该项存货或其经过进一步加工取得的其他存货时获得的收入,以及处置该项存货实现的利润等。

通常情况下,取得存货的所有权是与存货相关的经济利益很可能流入本企业的一个重要标志。例如,根据销售合同已经售出(取得现金或收取现金的权利)的存货,其所有权已经转移,与其相关的经济利益已不能再流入本企业,此时,即使该项存货尚未运离本企业,也不能再确认为本企业的存货。又如,委托代销商品,由于其所有权并未转移至受托方,因而委托代销的商品仍应当确认为委托企业存货的一部分。总之,企业在判断与存货相关的经济利益能否流入企业时,主要结合该项存货所有权的归属情况进行分析确定。

(二)该存货的成本能够可靠地计量

作为企业资产的组成部分,要确认存货,企业必须能够对其成本进行可靠地计量。存货的成本能够可靠地计量必须以取得确凿、可靠的证据为依据,并且具有可验证性。如果存货成本不能可靠地计量,则不能确认为一项存货。例如,企业承诺的订货合同,由于并未实际发生,不能可靠确定其成本,因此就不能确认为购买企业的存货。又如,企业预计发生的制造费用,由于并未实际发生,不能可靠地确定其成本,因此不能计入产品成本。

扫描中级会计职称准题库二维码,做题听课更方便!

最新中级会计职称考试题库|手机题库免费下载 微信搜索"中大会计职称考试"

2017年中级会计师考试海量资料下载中心

上海工商

上海工商