2016会计职称考试《中级会计实务》高频考点6思维导图

存货的初始计量 【考情分析】 考频星级:★★ 历年真题涉及:2014年、2010年单选题 【高频考点】:存货的初始计量 存货应当按照成本进...《2016会计职称考试《中级会计实务》高频考点6》由树图网中级会计师考试网发布。

树图思维导图提供 2016会计职称考试《中级会计实务》高频考点6 在线思维导图免费制作,点击“编辑”按钮,可对 2016会计职称考试《中级会计实务》高频考点6 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:be7082f5d594bb7b3fb230b31e3f7299

思维导图大纲

2016会计职称考试《中级会计实务》高频考点6思维导图模板大纲

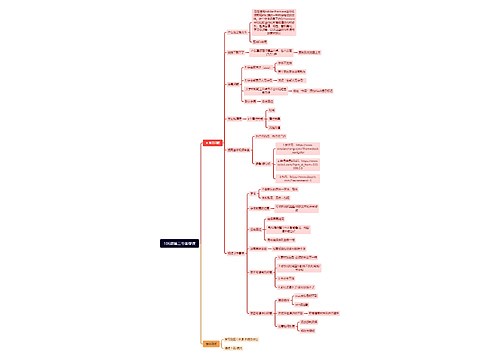

存货的初始计量

【考情分析】

考频星级:★★

历年真题涉及:2014年、2010年单选题

【高频考点】:存货的初始计量

存货应当按照成本进行初始计量。存货成本包括采购成本、加工成本和其他成本。

不同存货的成本构成内容不同。原材料、商品、低值易耗品等通过购买而取得的存货的初始成本由采购成本构成;产成品、在产品、半成品、委托加工物资等通过进一步加工而取得的存货的初始成本由采购成本、加工成本以及使存货达到目前场所和状态所发生的其他成本构成。

(一)外购的存货

原材料、商品、低值易耗品等通过购买而取得的存货的初始成本由采购成本构成。存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

1.购买价款,是指企业购入材料或商品的发票账单上列明的价款,但不包括按规定可以抵扣的增值税进项税额。

2.相关税费,是指企业购买、自制或委托加工存货所发生的消费税、资源税和不能从增值税销项税额中抵扣的进项税额等。

3.其他可归属于存货采购成本的费用,即采购成本中除上述各项以外的可归属于存货采购成本的费用,如在存货采购过程中发生的仓储费、包装费、运输途中的合理损耗、入库前的挑选整理费用等。这些费用能分清负担对象的,应直接计入存货的采购成本;不能分清负担对象的,应选择合理的分配方法,分配计入有关存货的采购成本。分配方法通常包括按所购存货的重量或采购价格的比例进行分配。

但是,对于采购过程中发生的物资毁损、短缺等,除合理的损耗应作为存货的"其他可归属于存货采购成本的费用"计入采购成本外,应区别不同情况进行会计处理:(1)应从供货单位、外部运输机构等收回的物资短缺或其他赔款,冲减物资的采购成本;(2)因遭受意外灾害发生的损失和尚待查明原因的途中损耗,不得增加物资的采购成本,应暂作为待处理财产损溢进行核算,在查明原因后再作处理。

商品流通企业在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用等,应当计入存货的采购成本,也可以先进行归集,期末再根据所购商品的存销情况进行分摊。对于已售商品的进货费用,计入当期损益;对于未售商品的进货费用,计入期末存货成本。企业采购商品的进货费用金额较小的,可以在发生时直接计入当期损益。

企业外购的原材料,由于结算方式和采购地点的不同,材料入库和货款的支付在时间上不一定完全同步,相应的账务处理也有所不同。

本章以下例题如无特别说明,均假定企业(公司)采用实际成本法对存货进行日常核算。

(二)通过进一步加工而取得的存货

通过进一步加工而取得的存货的成本由采购成本、加工成本以及为使存货达到目前场所和状态所发生的其他成本构成。

1.委托外单位加工的存货

委托外单位加工完成的存货,以实际耗用的原材料或者半成品、加工费、运输费、装卸费等费用以及按规定应计入成本的税金,作为实际成本。其在会计处理上主要包括拨付加工物资、支付加工费用和税金、收回加工物资和剩余物资等几个环节。

2.自行生产的存货

自行生产的存货的初始成本包括投入的原材料或半成品、直接人工和按照一定方式分配的制造费用。制造费用是指企业为生产产品和提供劳务而发生的各项间接费用,包括企业生产部门(如生产车间)管理人员的薪酬、折旧费、办公费、水电费、机物料消耗、劳动保护费、季节性和修理期间的停工损失等。在生产车间只生产一种产品的情况下,企业归集的制造费用可直接计入该产品成本;在生产多种产品的情况下,企业应采用与该制造费用相关性较强的方法对其进行合理分配。通常采用的方法有:生产工人工时比例法、生产工人工资比例法、机器工时比例法和按年度计划分配法等,还可以按照耗用原材料的数量或成本、直接成本及产品产量分配制造费用。

(三)其他方式取得的存货

1.投资者投入存货的成本,应当按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外。

2.通过非货币资产交换和债务重组等取得的存货的成本,分别参照本书第七章、第十二章的相关内容。

(四)通过提供劳务取得的存货

通过提供劳务取得的存货,其成本按从事劳务提供人员的直接人工和其他直接费用以及可归属于该存货的间接费用确定。

2016年中级会计职称考试时间

相关思维导图模板

树图思维导图提供 106期第二节答疑课 在线思维导图免费制作,点击“编辑”按钮,可对 106期第二节答疑课 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a12166d5b8a8a7b53defa7201fa37b09

树图思维导图提供 第三章 所得税纳税审核、涉税鉴证与纳税申报代理(16) 在线思维导图免费制作,点击“编辑”按钮,可对 第三章 所得税纳税审核、涉税鉴证与纳税申报代理(16) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:850ad411310c3aee78b6c739dfebfffc

上海工商

上海工商