2016会计职称考试《中级会计实务》高频考点1思维导图

第一章 总论 第一节 财务报告目标 【考情分析】 考频星级:★ 【高频考点】:财务报告目标 企业财务会计的目的是为了通过向企业外部会计信息...《2016会计职称考试《中级会计实务》高频考点1》由树图网中级会计师考试网发布。

树图思维导图提供 2016会计职称考试《中级会计实务》高频考点1 在线思维导图免费制作,点击“编辑”按钮,可对 2016会计职称考试《中级会计实务》高频考点1 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9c366d2bb4fa78f30d595aaa1236c9d8

思维导图大纲

2016会计职称考试《中级会计实务》高频考点1思维导图模板大纲

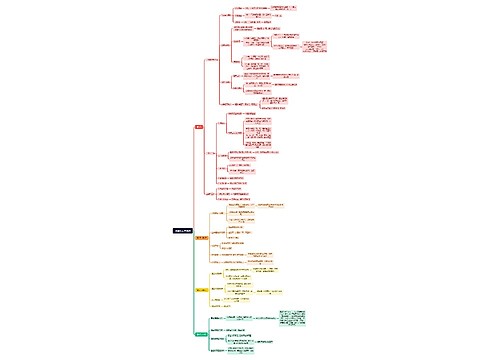

第一章 总论

第一节 财务报告目标

【考情分析】

考频星级:★

【高频考点】:财务报告目标

企业财务会计的目的是为了通过向企业外部会计信息使用者提供有用的信息,帮助使用者作出相关决策。承担这一信息载体和功能的是企业编制的财务报告,它是财务会计确认和计量的最终结果,是沟通企业管理层与外部信息使用者之间的桥梁和纽带。因此,财务报告的目标定位十分重要。财务报告的目标定位决定着财务报告应当向谁提供有用的会计信息,应当保护谁的经济利益,这是编制企业财务报告的出发点;财务报告的目标定位决定着财务报告所要求会计信息的质量特征,决定着会计要素的确认和计量原则,是财务会计系统的核心和灵魂。

通常认为财务报告目标有受托责任观和决策有用观两种。在受托责任观下,会计信息更多地强调可靠性,会计计量主要采用历史成本;在决策有用观下,会计信息更多地强调相关性,如果采用其他计量属性能够提供更加相关信息的,会较多地采用除历史成本之外的其他计量属性。

我国企业财务报告的目标是向财务报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务报告使用者作出经济决策。

财务报告外部使用者主要包括投资者、债权人、政府及其有关部门和社会公众等。满足投资者的信息需要是企业财务报告编制的首要出发点,将投资者作为企业财务报告的首要使用者,凸显了投资者的地位,体现了保护投资者利益的要求,是市场经济发展的必然。如果企业在财务报告中提供的会计信息与投资者的决策无关,那么财务报告就失去了其编制的意义。根据投资者决策有用目标,财务报告所提供的信息应当如实反映企业所拥有或者控制的经济资源、对经济资源的要求权以及经济资源及其要求权的变化情况;如实反映企业的各项收入、费用、利润和损失的金额及其变动情况;如实反映企业各项经营活动、投资活动和筹资活动等所形成的现金流入和现金流出情况等,从而有助于现在的或者潜在的投资者正确、合理地评价企业的资产质量、偿债能力、盈利能力和营运效率等;有助于投资者根据相关会计信息作出理性的投资决策;有助于投资者评估与投资有关的未来现金流量的金额、时间和风险等。除了投资者之外,企业财务报告的外部使用者还有债权人、政府及有关部门、社会公众等。由于投资者是企业资本的主要提供者,通常情况下,如果财务报告能够满足这一群体的会计信息需求,也可以满足其他使用者的大部分信息需求。

【考情分析】

考频星级:★

【高频考点】:会计基本假设

会计基本假设是企业会计确认、计量和报告的前提,是对会计核算所处时间、空间环境等所作的合理假定。会计基本假设包括会计主体、持续经营、会计分期和货币计量。

(一)会计主体

会计主体,是指企业会计确认、计量和报告的空间范围。为了向财务报告使用者反映企业财务状况、经营成果和现金流量,提供与其决策有用的信息,会计核算和财务报告的编制应当集中于反映特定对象的活动,并将其与其他经济实体区别开来。在会计主体假设下,企业应当对其本身发生的交易或事项进行会计确认、计量和报告,反映企业本身所从事的各项生产经营活动和其他相关活动。明确界定会计主体是开展会计确认、计量和报告工作的重要前提。

明确会计主体,才能划定会计所要处理的各项交易或事项的范围。在会计工作中,只有那些影响企业本身经济利益的各项交易或事项才能加以确认、计量和报告。

明确会计主体,才能将会计主体的交易或者事项与会计主体所有者的交易或者事项以及其他会计主体的交易或者事项区分开来。例如,企业所有者的交易或者事项是属于企业所有者主体所发生的,不应纳入企业会计核算的范畴,但是企业所有者投入到企业的资本或者企业向所有者分配的利润,则属于企业主体所发生的交易或者事项,应当纳入企业会计核算的范围。

会计主体不同于法律主体。一般来说,法律主体必然是一个会计主体。例如,一个企业作为一个法律主体,应当建立财务会计系统,独立反映其财务状况、经营成果和现金流量。但是,会计主体不一定是法律主体。例如,在企业集团的情况下,一个母公司拥有若干子公司,母子公司虽然是不同的法律主体,但是母公司对于子公司拥有控制权,为了全面反映企业集团的财务状况、经营成果和现金流量,就有必要将企业集团作为一个会计主体,编制合并财务报表。

(二)持续经营

持续经营,是指在可以预见的将来,企业将会按当前的规模和状态继续经营下去,不会停业,也不会大规模削减业务。在持续经营前提下,会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提。

企业是否持续经营,在会计原则、会计方法的选择上有很大差别。一般情况下,应当假定企业将会按照当前的规模和状态持续经营下去。明确这个基本假设,就意味着会计主体将按照既定用途使用资产,按照既定的合约条件清偿债务,会计人员就可以在此基础上选择会计原则和会计方法。如果判断企业会持续经营,就可以假定企业的固定资产在持续经营的生产经营过程中长期发挥作用,并服务于生产经营过程,固定资产就可以根据历史成本进行记录,并采用一定的折旧方法,将历史成本分摊到各个会计期间或相关产品的成本中。如果判断企业不会持续经营,固定资产就不应采用历史成本进行记录并按期计提折旧。

如果一个企业在不能持续经营时仍按持续经营基本假设选择会计确认、计量和报告原则和方法,就不能客观地反映企业的财务状况、经营成果和现金流量,会误导会计信息使用者的经济决策。

(三)会计分期

会计分期,是指将一个企业持续经营的生产经营活动划分为一个个连续的、长短相同的期间。会计分期的目的,在于通过会计期间的划分,将持续经营的生产经营活动划分成连续、相等的期间,据以结算盈亏,按期编制财务报告,从而及时向财务报告使用者提供有关企业财务状况、经营成果和现金流量的信息。

在会计分期假设下,企业应当划分会计期间,分期结算账目和编制财务报告。会计期间通常分为年度和中期。中期,是指短于一个完整的会计年度的报告期间。由于会计分期,才产生了当期与以前期间、以后期间的差别,才使不同类型的会计主体有了记账的基准,进而孕育出折旧、摊销等会计处理方法。

(四)货币计量

货币计量,是指会计主体在会计确认、计量和报告时以货币计量,反映会计主体的生产经营活动。

在会计的确认、计量和报告过程中之所以选择货币为基础进行计量,是由货币的本身属性决定的。货币是商品的一般等价物,是衡量一般商品价值的共同尺度,具有价值尺度、流通手段、贮藏手段和支付手段等特点。其他计量单位,如重量、长度等,只能从一个侧面反映企业的生产经营情况,无法在量上进行汇总和比较,不便于会计计量和经营管理,只有选择货币尺度进行计量,才能充分反映企业的生产经营情况,所以,《企业会计准则——基本准则》规定,会计确认、计量和报告选择货币作为计量单位。

【考情分析】

考频星级:★

企业会计的确认、计量和报告应当以权责发生制为基础。权责发生制基础要求,凡是当期已经实现的收入和已经发生或应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用,计入利润表;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。

在实务中,企业交易或者事项的发生时间与相关货币收支时间有时并不完全一致。例如,款项已经收到,但销售并未实现;或者款项已经支付,但并不是为本期生产经营活动而发生的。收付实现制是与权责发生制相对应的一种会计基础,它是以收到货支付的现金及其时点作为确认收入和费用等的依据。为了更加真实、公允地反映特定会计期间的财务状况和经营成果,基本准则明确规定,企业在会计确认、计量和报告中应当以权责发生制为基础。

目前,我国的行政单位会计采用收付实现制,事业单位部分经济业务或者事项的核算采用权责发生制,除此之外的业务采用收付实现制。

2016年中级会计职称考试时间

相关思维导图模板

树图思维导图提供 流程化上架操作 在线思维导图免费制作,点击“编辑”按钮,可对 流程化上架操作 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f97bd01986010350f781d05268e8f812

树图思维导图提供 普通家庭高考跨越阶层 在线思维导图免费制作,点击“编辑”按钮,可对 普通家庭高考跨越阶层 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f3247f4626fdf79ff2dbeb15d8bdaa54

上海工商

上海工商