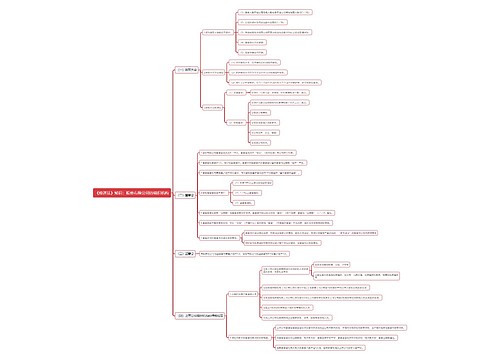

中级会计职称《经济法》考点讲解:公司财务、会计思维导图

1、股份有限公司的财务会计报告应当在召开股东大会年会的20日前置备于本公司,供股东查阅【例题】根据公司法律制度的规定,股份有限公司的财务会计报告应在召开股东大会年会的一定期间以前置备于公司,供股东查阅...《中级会计职称《经济法》考点讲解:公司财务、会计》由树图网中级会计师考试网发布。

树图思维导图提供 中级会计职称《经济法》考点讲解:公司财务、会计 在线思维导图免费制作,点击“编辑”按钮,可对 中级会计职称《经济法》考点讲解:公司财务、会计 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:de4135afd0d124f1adff662662371230

思维导图大纲

中级会计职称《经济法》考点讲解:公司财务、会计思维导图模板大纲

1、股份有限公司的财务会计报告应当在召开股东大会年会的20日前置备于本公司,供股东查阅

【例题】根据公司法律制度的规定,股份有限公司的财务会计报告应在召开股东大会年会的一定期间以前置备于公司,供股东查阅。该期间为( )。(2004年)

A、10日

B、15日

C、20日

D、25日

【答案】C

2、公司聘用、解聘会计师事务所,依照公司章程的规定,由"股东大会或者董事会"决定

【例题】根据公司法律制度的规定,上市公司的下列事项中,必须由股东大会作出决议的有( )。

A、解聘会计师事务所

B、为控股股东提供担保

C、决定公司的经营计划和投资方案

D、修改公司章程

【答案】BD

【解析】(1)选项A:公司聘用、解聘会计师事务所,依照公司章程的规定,由"股东大会或者董事会"决定;(2)选项B:公司为股东或者实际控制人提供担保的,必须经股东大会决议;(3)选项C:属于董事会的职权;(4)选项D:属于股东大会的特别事项。

3、利润分配

(1)公司弥补亏损和提取公积金后所余税后利润,有限责任公司按照股东"实缴"的出资比例分配,但全体股东约定不按照出资比例分配的除外;股份有限公司按照股东持有的股份比例分配,但股份有限公司章程规定不按持股比例分配的除外。

(2)公司持有的本公司股份不得分配利润。

【解释】股份有限公司为了奖励公司职工,可以回购本公司的股份,自回购之日起1年内奖励即可。因此,在2006年末,股份有限公司有可能持有本公司3%的股份,但尚未奖励给职工。但在利润分配中,公司持有的本公司股份不得分配利润。

4、公积金

(1)盈余公积金

①法定公积金:按照税后利润的10%提取,当法定公积金累计额为注册资本的50%以上时可以不再提取;用法定公积金转增资本时,转增后所留存的该项公积金不得少于"转增前"公司注册资本的25%。

②任意公积金:用任意公积金转增资本的,法律没有限制。

(2)资本公积金:不得用于弥补亏损。

【例题1】某股份有限公司的注册资本为6000万元,2006年末的净资产为8000万元,法定公积金余额为3000万元。2007年初,经股东大会决议通过,拟将部分法定公积金转增股本,根据《公司法》的规定,本次转增股本最多不得超过()万元。

A、1000

B、1200

C、1500

D、2000

【答案】C

【解析】用法定公积金转增资本时,转增后所留存的该项公积金不得少于"转增前"公司注册资本的25%。在本题中,(3000-X)/6000=25%,则X=1500。

【例题2】某股份有限公司注册资本为3000万元,公司现有法定公积金1000万元,任意公积金500万元,现该公司拟以公积金500万元增资派股,下列方案中,符合《公司法》规定的有()。

A、将法定公积金500万元转为公司资本

B、将任意公积金500万元转为公司资本

C、将法定公积金200万元,任意公积金300万元转为公司资本

D、将法定公积金300万元,任意公积金200万元转为公司资本

【答案】BC

【解析】(1)用任意公积金转增资本的,法律没有限制;(2)用法定公积金转增资本时,转增后所留存的该项公积金不得少于"转增前"公司注册资本的25%。

热点关注:

上海工商

上海工商