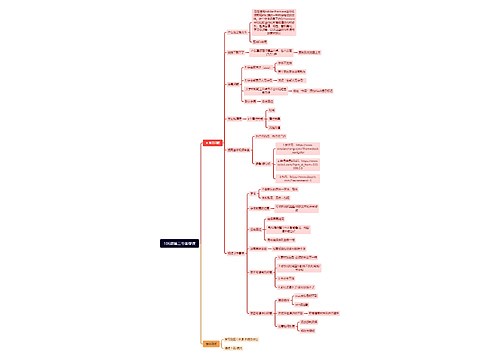

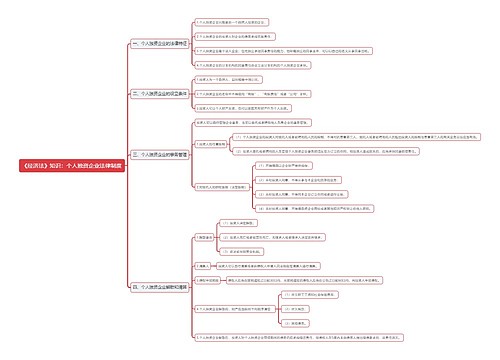

2018中级会计职称经济法第八章第二节:企业国有资产法律制度思维导图

听说2018年中级会计职称考试要卡通过率?【政策解读】中级会计职称考试的这几大变化,你一定要提前知晓第二节 企业国有资产法律制度一、企业国有资产法律制度(一)企业国有资产管理与监督体制1.出资人和所有...《2018中级会计职称经济法第八章第二节:企业国有资产法律制度》由树图网中级会计师考试网发布。

树图思维导图提供 2018中级会计职称经济法第八章第二节:企业国有资产法律制度 在线思维导图免费制作,点击“编辑”按钮,可对 2018中级会计职称经济法第八章第二节:企业国有资产法律制度 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b8abb0ea6feafba32ac788af991893d5

思维导图大纲

2018中级会计职称经济法第八章第二节:企业国有资产法律制度思维导图模板大纲

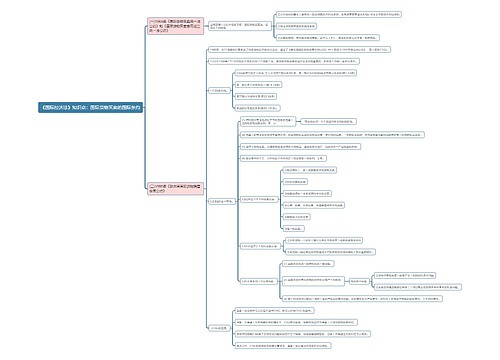

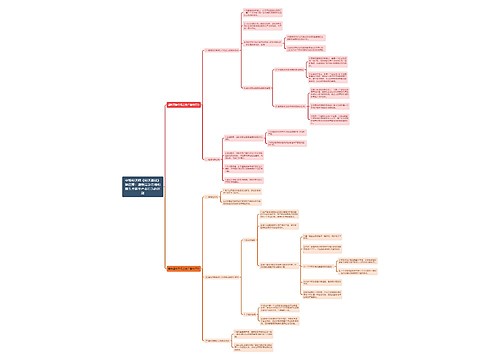

第二节 企业国有资产法律制度

一、企业国有资产法律制度

(一)企业国有资产管理与监督体制

1.出资人和所有权人。

企业国有资产是由国家出资形成的财产权益,因而,企业国有资产属于国家所有,即全民所有。

2.出资人职责代表机构。

(1)国务院是国有资产所有权人的代表;

(2)国务院和地方人民政府对国家出资企业履行出资人职责;

(3)履行出资人职责的机构。

3.企业国有资产监督。

(1)各级权力机关的监督;

(2)各级政府的监督;

(3)社会监督。

(二)国家出资企业

1.国家出资企业的概念。

《企业国有资产法》所称的国家出资企业,是指国家出资的国有独资企业、国有独资公司,以及国有资本控股公司、国有资木参股公司。

2.国家出资企业的法律地位和权利。

(1)国家出资企业对其动产、不动产和其他财产依照法律、行政法规以及企业章程享有占有、使用、收益和处分的权利;

(2)国家出资企业依法享有经营白主权和其他合法权益;

(3)国家出资企收对其所出资企业依法享有资产收益、参与重大决策和选择管理者等出资人权利,并依法管理、监督。

3.国家出资企业的义务和责任。

(三)企业国有资产管理制度

1.国家出资企业管理者的选择与考核制度。

2.重大事项管理的权力归属。

国家出资企业事关出资人权益的重大事项的管理,应当遵守法律、行政法规以及企业章程的规定,不得害出资人和债权人的权益。《企业国有资产法》对上述重大事项进行了一般规定,少仁对改制、关联方交易、评估、资产转让进行专门规定。

3.企业改制管理制度。

(1)国家出资企业改制的形式;

(2)决定或批准;

(3)出资人权益保护。

4.与关联方交易管理制度。

(1)关联方的范围。

《企业闰有资产法》所称的关联方,是指本企业的董事、监事、高级管理人员及其近亲属,以及这些人员所有或者实际控制的企业。

(2)与关联方交易的限制和禁止。

国家出资企业的关联方不得利用与国家出资企业之间的交易,谋取不当利益,损害国家出资企业利益。

5.资产评估管理制度。

6.企业国有资产交易监督管理制度。

7.企业国有资本经营预算制度。

(四)违反《企业国有资产法》的法律责任

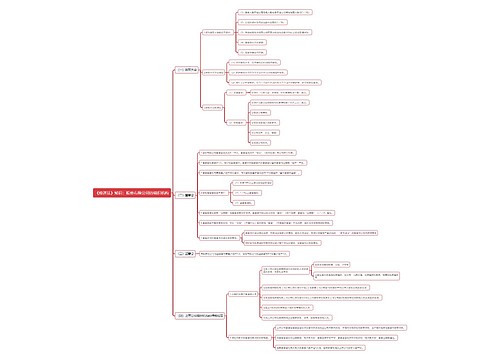

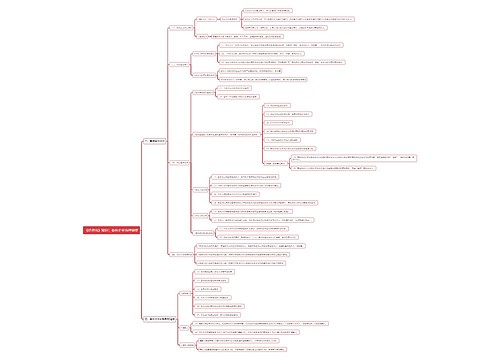

二、事业单位国有资产法律制度

(一)事业单位国有资产管理体制

1.事业单位国有资产管理体制的基本内容。

事业单位国有资产实行国家统一所有,政府分级监管,单位占有、使用的管理体制。其中,各级政府财政部门是政府负责事业单位国有资产管理的职能部门,对事业单位的国有资产实施综合管理。事业单位的主管部门负责对本部门所属事业单位的国有资产实施监督管理。事业单位负责对本单位占有、使用的国有资产实施具体管理。

2.级政府财政部门对事业单位国有资产的管理职责。

3.事业.单位的主管部门对本部门所属事业单位的国有资产的职责。

4.事业单位负责对本单位占有、使用的国有资产的职责。

(二)事业单位国有资产的配置和使用

1.事业单位国有资产配置。

事业单位国有资产配置,是指财政部门、主管部门、事业单位等根据事业单位履行职能的需要,按照国家有关法律、法规和规章制度规定的程序,通过购置或者调剂等方式为事业单位配备资产的行为。

(1)事业单位国有资产配置的条件;

(2)事业单位国有资产配置的标准;

(3)事业单位国有资产配置的种类。

2.业单位国有资产的使用。

事业单位国有资产的使用,包括单位自用和对外投资、出租、出借、担保等方式。

(三)事业单位国有资产的处置

(四)事业单位国有资产产权登记与产权纠纷处理

1.登记主体。

2.登记事项。

3.需要登记的情形。

4.事业.单位国有资产产权纠纷的处理。

(五)事业单位国有资产评估与清查

1.启动评估的实体条件。

应当对相关国有资产进行评估:

(1)体或者部分改制为企业;

(2)以非货币性资产对外投资;

(3)合并、分立、清算;

(4)资产拍卖、转让、置换;

(5)体或者部分资产租赁给非国有单位;

(6)确定涉讼资产价值;

(7)律、行政法规规定的其他需要进行评估的事项。

可以不进行资产评估

(1)经批准事业单位整体或者部分资产尤偿划转;

(2)政、事业单位下属的事业单位之间的合并、资产划转、置换和转让;

(3)发生其他不影响国有资产权益的特殊产权变动行为,报经同级财政部门确认

可以不进行资产评估的。

2.评估机构与评估项目的确定。

3.启动清查的实体条件。

4.启动清查的程序。

(六)资产信息管理与报告

(七)监督检查与法律责任

备考中级会计很煎熬,我们还为你准备了以下优质干货:

2018年中级会计职称考试教材变化大吗?

相关思维导图模板

树图思维导图提供 106期第二节答疑课 在线思维导图免费制作,点击“编辑”按钮,可对 106期第二节答疑课 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a12166d5b8a8a7b53defa7201fa37b09

树图思维导图提供 企业所得税 在线思维导图免费制作,点击“编辑”按钮,可对 企业所得税 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a8b7dc0a65890afaef4e454cb913ed16

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商