笔灵AI论文写作三步搞定,GO>>

中级会计职称《财务管理》考点:现金流量分析思维导图

免费下载

免费使用文件

情殇未去 浏览量:22023-04-07 11:47:54

已被使用0次

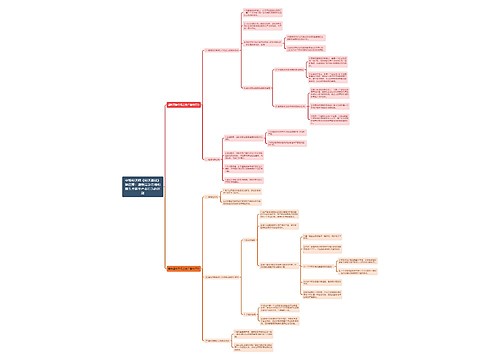

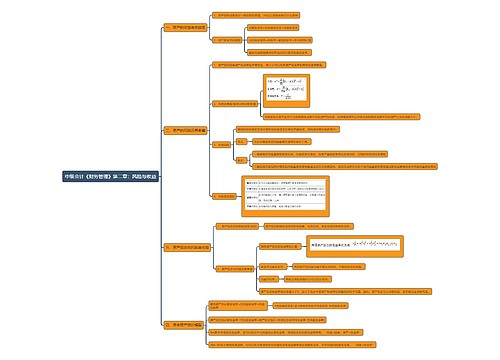

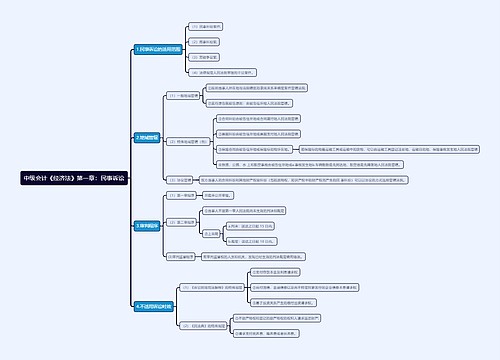

中级会计职称《财务管理》考点:现金流量分析现金流量分析一般包括现金流量的结构分析、流动性分析、获取现金能力分析、财务弹性分析及收益质量分析。这里主要从获取现金能力及收益质量方面介绍现金流量比率。(一)...《中级会计职称《财务管理》考点:现金流量分析》由树图网中级会计师考试网发布。

树图思维导图提供 中级会计职称《财务管理》考点:现金流量分析 在线思维导图免费制作,点击“编辑”按钮,可对 中级会计职称《财务管理》考点:现金流量分析 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1bf49c92d90a1fb2607f9e4bfe7508c8

思维导图大纲

中级会计职称《财务管理》考点:现金流量分析思维导图模板大纲

中级会计职称《财务管理》考点:现金流量分析

现金流量分析一般包括现金流量的结构分析、流动性分析、获取现金能力分析、财务弹性分析及收益质量分析。这里主要从获取现金能力及收益质量方面介绍现金流量比率。

(一)获取现金能力的分析

获取现金的能力,可通过经营活动现金流量净额与投入资源之比来反映。投入资源可以是销售收入、资产总额、营运资金、净资产或普通股股数等。

1.销售现金比率

销售现金比率是指企业经营活动现金流量净额与销售收入的比值。

2.每股营业现金净流量

每股营业现金净流量是通过企业经营活动现金流量净额与普通股股数之比来反映的。

3.全部资产现金回收率

全部资产现金回收率是通过企业经营活动现金流量净额与企业平均资产总额之比来反映的,它说明企业全部资产产生现金的能力。

(二)收益质量分析

收益质量是指会计收益与公司业绩之间的相关性。如果会计收益能如实反映公司业绩,则其收益质量高;反之,则收益质量不高。收益质量分析,主要包括净收益营运指数分析与现金营运指数分析。

上海工商

上海工商