2016年中级会计职称《财务管理》精选知识点8思维导图

业务预算的编制(一)销售预算销售预算指在销售预测的基础上编制的,用于规划预算期销售活动的一种业务预算。销售预算是整个预算的编制起点,其他预算的编制都以销售预算作为基础。销售预算的主要内容是销量、单价和...《2016年中级会计职称《财务管理》精选知识点8》由树图网中级会计师考试网发布。

树图思维导图提供 2016年中级会计职称《财务管理》精选知识点8 在线思维导图免费制作,点击“编辑”按钮,可对 2016年中级会计职称《财务管理》精选知识点8 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5c5f756b1151a2271d313a71b6bcbdeb

思维导图大纲

2016年中级会计职称《财务管理》精选知识点8思维导图模板大纲

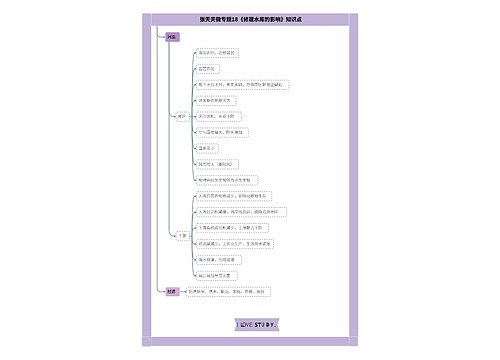

业务预算的编制

(一)销售预算

销售预算指在销售预测的基础上编制的,用于规划预算期销售活动的一种业务预算。销售预算是整个预算的编制起点,其他预算的编制都以销售预算作为基础。

销售预算的主要内容是销量、单价和销售收入。销量是根据市场预测或销货合同并结合企业生产能力确定的,单价是通过价格决策确定的,销售收入是两者的乘积,在销售预算中计算得出。

销售预算通常要分品种、分月份、分销售区域、分推销员来编制。

销售预算中通常还包括预计现金收入的计算,其目的是为编制现金预算提供必要的资料。第一季度的现金收入包括两部分,即上年应收账款在本年第一季度收到的货款以及本季度销售中可能收到的货款。本例中,假设每季度销售收入中,本季度收到现金60%,另外的40%现金要到下季度才能收到。

(二)生产预算

生产预算是为规划预算期生产规模而编制的一种业务预算,它是在销售预算的基础上编制的,并可以作为编制直接材料预算和产品成本预算的依据。其主要内容有销售量、期初和期末产成品存货、生产量。在生产预算中,只涉及实物量指标,不涉及价值量指标。

通常,企业的生产和销售不能做到"同步同量",需要设置一定的存货,以保证能在发生意外需求时按时供货,并可均衡生产,节省赶工的额外支出。期末产成品存货数量通常按下期销售量的一定百分比确定,本例按10%安排期末产成品存货。年初产成品存货是编制预算时预计的,年末产成品存货根据长期销售趋势来确定。本例假设年初有产成品存货10件,年末留存20件。

预计生产量=预计销售量 + 预计期末产成品存货 - 预计期初产成品存货

(三)直接材料预算

直接材料预算是为了规划预算期直接材料采购金额的一种业务预算。直接材料预算以生产预算为基础编制,同时要考虑原材料存货水平。

(四)直接人工预算

直接人工预算是一种既反映预算期内人工工时消耗水平,又规划人工成本开支的业务预算。直接人工预算也是以生产预算为基础编制的。其主要内容有预计产量、单位产品工时、人工总工时、每小时人工成本和人工总成本。

(五)制造费用预算

制造费用预算通常分为变动制造费用预算和固定制造费用预算两部分。变动制造费用预算以生产预算为基础来编制。如果有完善的标准成本资料,用单位产品的标准成本与产量相乘,即可得到相应的预算金额。如果没有标准成本资料,就需要逐项预计计划产量需要的各项制造费用。固定制造费用,需要逐项进行预计,通常与本期产量无关,按每季度实际需要的支付额预计,然后求出全年数。

(六)产品成本预算

产品成本预算,是销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算的汇总。其主要内容是产品的单位成本和总成本。单位产品成本的有关数据,来自前述三个预算。生产量、期末存货量来自生产预算,销售量来自销售预算。生产成本、存货成本和销货成本等数据,根据单位成本和有关数据计算得出。

(七)销售及管理费用预算

销售费用预算,是指为了实现销售预算所需支付的费用预算。它以销售预算为基础,分析销售收入、销售利润和销售费用的关系,力求实现销售费用的最有效使用。

管理费用是搞好一般管理业务所必要的费用。随着企业规模的扩大,一般管理职能日益重要,其费用也相应增加。管理费用多属于固定成本,所以,一般是以过去的实际开支为基础,按预算期的可预见变化来调整。重要的是,必须充分考察每种费用是否必要,以便提高费用效率。

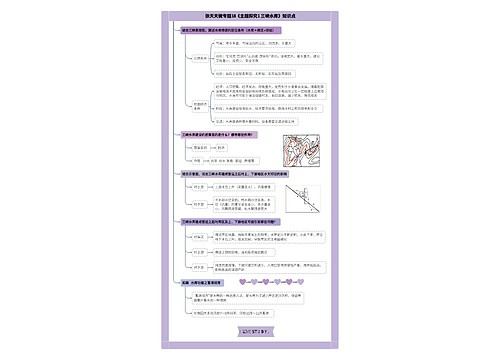

专门决策预算的编制

专门决策预算主要是长期投资预算(又称资本支出预算),通常是指与项目投资决策相关的专门预算,它往往涉及长期建设项目的资金投放与筹集,并经常跨越多个年度。编制专门决策预算的依据是项目财务可行性分析资料以及企业筹资决策资料。

专门决策预算的要点是准确反映项目资金投资出与筹资计划,它同时也是编制现金预算和预计资产负债表的依据。

财务预算的编制

(一)现金预算

现金预算是以业务预算和专门决策预算为依据编制的,专门反映预算期内预计现金收入与现金支出,以及为满足理想现金余额而进行筹资或归还借款等的预算。现金预算由可供使用现金、现金支出、现金余缺、现金筹措与运用四部分构成。

(二)利润表预算的编制

预计利润表用来综合反映企业在计划期的预计经营成果,是企业最主要的财务预算表之一。通过编制利润表预算,可以了解企业预期的盈利水平。如果预算利润与最初编制方针中的目标利润有较大的不一致,就需要调整部门预算,设法达到目标,或者经企业领导同意后修改目标利润。编制预计利润表的依据是各业务预算、专门决策预算和现金预算。

(三)资产负债表预算的编制

预计资产负债表用来反映企业在计划期末预计的财务状况。编制预计资产负债表的目的,在于判断预算反映的财务状况的稳定性和流动性。如果通过预计资产负债表的分析,发现某些财务比率不佳,必要时可修改有关预算,以改善财务状况。预计资产负债表的编制需以计划期开始日的资产负债奉为基础,结合计划期间各项业务预算、专门决策预算、现金预算和预计利润表进行编制。它是编制全面预算的终点。

更多关注:2015年中级会计职称成绩查询时间|2015真题首发

相关思维导图模板

树图思维导图提供 急性胰腺炎的辅助检查 在线思维导图免费制作,点击“编辑”按钮,可对 急性胰腺炎的辅助检查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:600cb8253882a4767a368eba75408230

树图思维导图提供 title: 2024-11-8未命名文件 tags: 影像诊断与手术后符合率统计与分析报告鱼骨图 在线思维导图免费制作,点击“编辑”按钮,可对 title: 2024-11-8未命名文件 tags: 影像诊断与手术后符合率统计与分析报告鱼骨图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f19c198bf7435acf7735ee5051a89d7b

上海工商

上海工商