2013年注册会计师审计:审计抽样5思维导图

《审计》是注册会计师考试科目之一,为了帮助考生更加系统地复习备考,特整理了注册会计师考试《审计》相关知识点,希望能给您的备考带来一定的帮助,顺利通过考试!(二)选取样本1.确定样本规模影响样本规模...《2013年注册会计师审计:审计抽样5》由树图网注册会计师考试网发布。

树图思维导图提供 2013年注册会计师审计:审计抽样5 在线思维导图免费制作,点击“编辑”按钮,可对 2013年注册会计师审计:审计抽样5 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:886274eba3cd2ff4c3c864d60de8f40a

思维导图大纲

2013年注册会计师审计:审计抽样5思维导图模板大纲

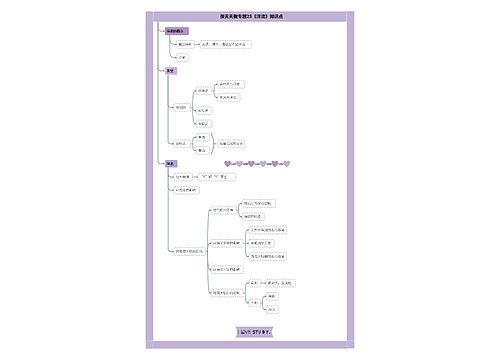

《审计》是注册会计师考试科目之一,为了帮助考生更加系统地复习备考,树图网特整理了注册会计师考试《审计》相关知识点,希望能给您的备考带来一定的帮助,顺利通过考试!

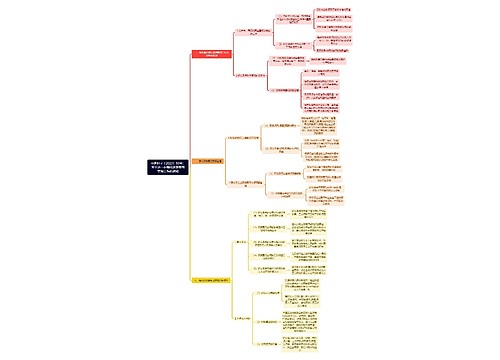

(二)选取样本

1.确定样本规模

影响样本规模的因素包括:

1.可接受的抽样风险。可接受的抽样风险与样本规模成反比。注册会计师愿意接受的抽样风险越低,样本规模通常越大。注册会计师愿意接受的抽样风险越高,样本规模越小。

2.可容忍误差。在其他因素既定的条件下,可容忍误差越大,所需的样本规模越小。

3.预计总体误差。预计总体误差即注册会计师预期在审计过程中发现的误差。预计总体误差越大,可容忍误差也应当越大。在既定的可容忍误差下,当预计总体误差增加时,所需的样本规模更大。

4.总体变异性。在细节测试中,注册会计师确定适当的样本规模时要考虑特征的变异性。总体项目的变异性越低,通常样本规模越小。

5.总体规模。除非总体非常小,一般而言总体规模对样本规模的影响几乎为零。注册会计师通常将抽样单元超过5 000个的总体视为大规模总体。对大规模总体而言,总体的实际容量对样本规模几乎没有影响。对小规模总体而言,审计抽样比其他选择测试项目的方法的效率低。

表10—4列示了审计抽样中影响样本规模的因素,并分别说明了这些影响因素在控制测试和细节测试中的表现形式。(理解)

表l0—4影响样本规模的因素

影响因索

控制测试

细节测试

与样本规模的关系

可接受的抽样风险

可接受的信赖过度风险

可接受的误受风险

反向变动

可容忍误差

可容忍偏差率

可容忍错报

反向变动

预计总体误差

预计总体偏差率

预计总体错报

同向变动

总体变异性

总体变异性

同向变动

总体规模

总体规模

总体规模

影响很小

使用统计抽样方法时,注册会计师必须对影响样本规模的因素进行量化,并利用根据统计公式开发的专门的计算机程序或专门的样本量表来确定样本规模。在非统计抽样中,注册会计师可以只对影响样本规模的因素进行定性的估计,并运用职业判断确定样本规模。

2.样本选取

(一)基本要求

在选取样本项目时,注册会计师应当使总体中的所有抽样单元均有被选取的机会。不管使用统计抽样或非统计抽样方法,所有的审计抽样均要求注册会计师选取的样本对总体来讲具有代表性。否则,就无法根据样本结果推断总体。

相关思维导图模板

树图思维导图提供 中建财字〔2023〕93号:关于进一步强化研发费用管理工作的通知 在线思维导图免费制作,点击“编辑”按钮,可对 中建财字〔2023〕93号:关于进一步强化研发费用管理工作的通知 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:786c1652ca838f9840d0f3e4acb02f68

树图思维导图提供 2024年IT业务运营效能提升专项活动实施细则 在线思维导图免费制作,点击“编辑”按钮,可对 2024年IT业务运营效能提升专项活动实施细则 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:24c6dad3c82f4ec0b7b3969022803e6f

上海工商

上海工商