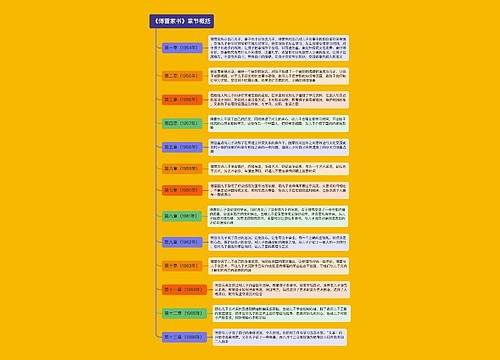

注会考试《财务成本》章节重点:本量利分析基本模型思维导图

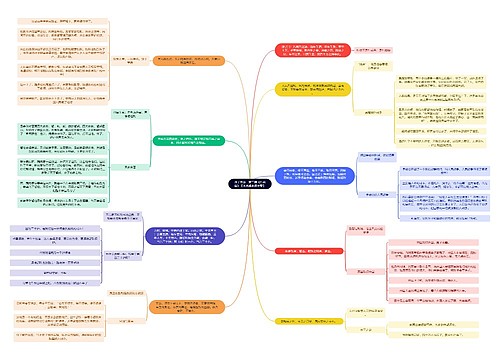

本量利基本关系式息税前利润=单价×销售量-单位变动成本×销售量-固定成本这个方程式是明确表达本量利之间数量关系的基本关系式。它含有5个相互联系的变量,给定其中4个变量,便可求出第5个变量的值边际贡献边...《注会考试《财务成本》章节重点:本量利分析基本模型》由树图网注册会计师考试网发布。

树图思维导图提供 注会考试《财务成本》章节重点:本量利分析基本模型 在线思维导图免费制作,点击“编辑”按钮,可对 注会考试《财务成本》章节重点:本量利分析基本模型 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:95b53da058b335378479e48eb1b320fc

思维导图大纲

注会考试《财务成本》章节重点:本量利分析基本模型思维导图模板大纲

本量利基本关系式

息税前利润=单价×销售量-单位变动成本×销售量-固定成本

这个方程式是明确表达本量利之间数量关系的基本关系式。它含有5个相互联系的变量,给定其中4个变量,便可求出第5个变量的值

边际

贡献

边际贡献是指销售收入减去变动成本后的差额

分为:

1.制造边际贡献=销售收入-产品变动成本

2.产品边际贡献=制造边际贡献-变动销售和管理费用

=销售收入-产品变动成本-变动销售和管理费用

如果在"边际贡献"前未加任何定语,那么指的是"产品边际贡献"

边际

贡献

表示边际贡献的方法有三种:

一是用总额来表示,即边际贡献

二是用单位金额来表示,即单位边际贡献

三是用相对数表示,即边际贡献率

1.边际贡献=销售收入总额-变动成本总额

=(销售单价-单位变动成本)×销售数量

=单位边际贡献×销售数量

=固定成本总额+利润

2.单位边际贡献=销售单价-单位变动成本

3.边际贡献率=边际贡献总额÷销售收入总额×100%

=单位边际贡献÷单价×100%

【提示】边际贡献率+变动成本率=1

当企业只产销一种产品时,才能用单位边际贡献和单位变动成本计算;当企业产销多种不同产品时,只能通过边际贡献总额和变动成本总额计算

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 第六章 群体传播与组织传播_副本 在线思维导图免费制作,点击“编辑”按钮,可对 第六章 群体传播与组织传播_副本 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1672f555831e7d9a3bb2cf2fb792cb49

上海工商

上海工商