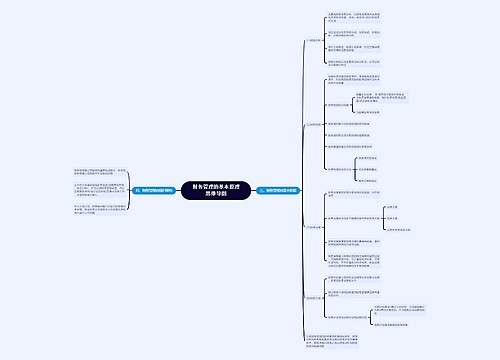

财务管理思维导图

财务管理

树图思维导图提供 财务管理 在线思维导图免费制作,点击“编辑”按钮,可对 财务管理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3aeada2c4713439d814ec8c06e8f959a

思维导图大纲

财务管理思维导图模板大纲

利率

利率的分类

变动关系

基准利率、套算利率

通货膨胀

名义利率、实际利率

贷款期间利率是否变动

固定利率、浮动利率

利率变动与市场的挂明细

市场利率、官定利率

利率的构成

利率=纯利率(r1)+通货膨胀补偿+流动风险报酬+违约风险报酬+期限风险报酬

纯利率:即货币时间价值,无风险无通胀的品军利率。一般将国库券利率视为纯利率

单利、复利

单利

Fn=P*(1+i*n)

复利

Fn=P*(1+i)^n

FVn=PV*FVIF(i,n)

PV=FVn*PVIF(i,n)

年金

后付年金

FVAn=A*FVIFA(i,n)

PVAn=A*PVIFA(i,n)

先付年金

FVAn=A*FVIFA(i,n)*(1+i)=A*(FVIFAi,(n+1)-1)

PVAn=A*PVIFA(i,n)=A*(FVIFA(i,n-1)-1)

递延年金

PVAn=A*PVIFA(i,m)*PVIFA(i,n)=A*(PVIFA(i,m+n)-PVIFA(i,m))

永续年金

PVAn=A/i

风险和收益

收益

收益率=投资总收益/i初始投资*100%

风险

风险的衡量

风险是指资产实际收益相对预期收益变动的可能性和变动的幅度

单项资产

组合资产

资本资产定价模型

必要报酬率R=Rf+贝塔(Rm-Rf)

财务战略与预算

财务战略的·含义及性质

财务战略的类型

职能类型

筹资战略

投资战略

收益分配战略

综合类型

扩张型财务战略

稳健型财务战略

防御收缩型财务战略

财务战略的选择

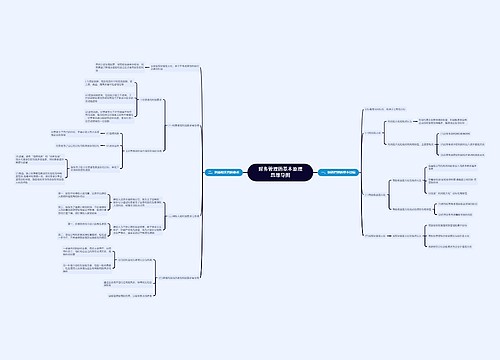

财务管理的基本环节及分析方法

全面预算体系

全面预算的职能

战略管理

资源分配

风险控制

协调沟通

绩效考核

收入提升与成本节约

含义与构成

筹资数量的预测

预测依据

预测方法

因素分析法

回归分析法

营业收入比例法

资本成本与资本结构

资本成本概念、种类、作用

个别资本成本

长期借款资本成本

kt=Rt(1-T)/(1-ft)

长期债券资本成本

Kb=Ib(1-T)/B(1-fb)

优先股资本成本

kp=Dp/Pp(1-fp)

普通股资本成本

Kc=Kb+Kf

Kc=Rf+被他(Rm-Rf)+g

留存收益资本成本

加权平均资本成本

Kwacc

经营杠杆和财务杠杆

M边际贡献=(p-v)*q=mq

EBIT(息税前利润)=Q*M-F

EPS(每股收益)=(EBIT-I)(1-T)-D/N

财务杠杆

是指所筹资本中固定性使用费用的存在而导致普通股每股收益变动率大于息税前利润的杠杆效应

经营杠杆

是指由于固定性经营成本存在而导致息税前利润变动率大于销量变动率而产生的杠杆效应

联合杠杆

资本结构

资本结构理论

资本决策分析

基本概念

财务管理是组织企业活动,处理财务关系的一个经济v管理活动

企业组织形似

个人独资企业

合伙制企业

受合伙人寿命影响

公司制企业

内容

筹资活动

投资活动

营运资本活动

收益分配活动

财务关系

企业

所有者

债权人、债务人

职工

被投资单位、内部各单位

税务机关

财务与会计

财务与现金流量

子主题 4

财务管理的目标

利润最大化

每股收益最大化

股东财富最大化

企业价值最大化

企业财务管理的目标

财务环境

债券

债券有关概念及类型

债券的价值

P=I1/(1+i)+I2/(1+i)^2+……+M/(1+i)^n

P=F/(1+i)^n

P/i

债券的信用评级及特点

AAA、AA等等

本金安全性高、收入稳定、有较好流动性;购买力风险大、没有经营管理权、需要承受利率风险

股票

价值

基本模型

零增长

固定股利增长率

股票筹资的优缺点

提高公司信誉、没有固定利息负担、筹资风险小,没到固定到期日不用偿还;成本高,容易分散股权

分类

长期筹资方式的选择

权益资本

投入资本

普通股筹资

留存·收益筹资

长期负债

长期负债筹资

债券筹资

融资租赁筹资

资本预算与现金流量预测

资本预算概述

资本预算的意义

资本预算的特点

资金量大

周期长

变现能力差

风险大

资本预算的过程

资本预算的分类

项目现金流量预测

现金流量估计的基本原则

现金流量的计算

原始总投资

是反映项目所需现实资金水平的价值指标

建设投资

固定资产投资

无形资产投资

开办费(管理费模式)

流动资产投资

投资总额

等于原始总投资+建设期资本化利息

流动资产的垫资额

本年流动资金需用数-截至上年流动资金投资额=

固定资产原值

固定资产投资+资本化利息

营业现金流量

营业收入-付现成本-所得税

税后利润+折旧+摊销+利息

营业收入*(1-所得税率)-付现成本*(1-所得税率)+折旧*所得税税率

风险思维导图模板大纲

筹资风险

投资风险

资金回收风险

收益分配风险

股东投资资本、债务价值不变时,二者具有相同意义思维导图模板大纲

标注思维导图模板大纲

投资收益率=无风险没收益率+风险收益率

R=Rf+Rr

Rr=b*CV

无风险收益率=纯利率+通货膨胀补偿率思维导图模板大纲

重点思维导图模板大纲

原始总投资=建设投资+流动资产投资思维导图模板大纲

相关思维导图模板

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商