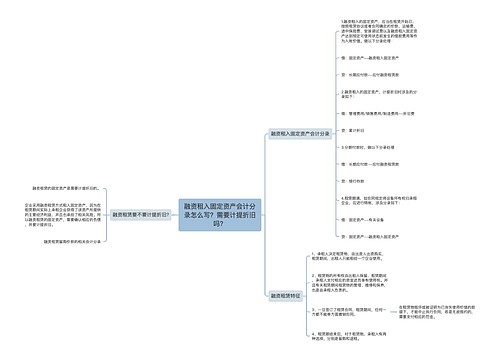

出租人涉及相关会计分录怎么做思维导图

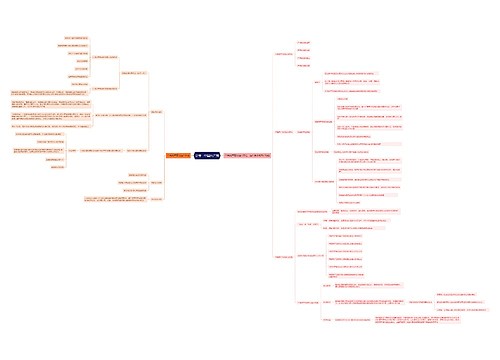

出租人的会计分录主要涉及出租人对融资租赁的初始计量,出租人对融资租赁的后续计量,出租人对经营租赁的账务处理

树图思维导图提供 出租人涉及相关会计分录怎么做 在线思维导图免费制作,点击“编辑”按钮,可对 出租人涉及相关会计分录怎么做 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:355b86d47cb93970540397cac85aab67

思维导图大纲

出租人涉及相关会计分录怎么做思维导图模板大纲

出租人对融资租赁的初始计量

(1)出租人购入和以其他方式取得融资租赁资产时,会计分录为:

借:融资租赁资产

贷:银行存款

(2)在租赁期开始日,出租人对融资租赁确认应收融资租赁款,会计分录为:

借:应收融资租赁款——租赁收款额(尚未收到的租赁收款额)

应收融资租赁款——未担保余值(预计租赁期结束时的未担保余值)

银行存款(已经收取的租赁款)

贷:融资租赁资产(融资租赁方式租出资产的账面价值)

资产处置损益

应收融资租赁款——未实现融资收益

(3)企业认为有必要对发生的初始直接费用进行单独核算时,会计分录为:

借:应收融资租赁款——初始直接费用(发生的初始直接费用的金额)

贷:银行存款

借:应收融资租赁款——未实现融资收益

贷:应收融资租赁款——初始直接费用

(4)出租人收到租赁收款额时,会计分录为:

借:银行存款(已经收取的租赁款)

贷:应收融资租赁款——租赁收款额

(5)应收融资租赁款核算预期信用损失时,会计分录为:

借:信用减值损失

贷:应收融资租赁款减值准备

转回已计提的减值准备时,做相反的会计分录。

出租人对融资租赁的后续计量

出租人在确认租赁期内各个期间的利息收入时,会计分录为:

借:应收融资租赁款——租赁收款额

贷:应收融资租赁款——未实现融资收益

租赁收入——利息收入/其他业务收入

出租人对经营租赁的账务处理

(1)出租人确认各期租金收入时,会计分录为:

借:应收经营租赁款/其他应收款

贷:主营业务收入——租金收入/其他业务收入/经营租赁收入

(2)实际收到租金时,会计分录为:

借:银行存款

贷:应收经营租赁款/其他应收款

(3)初始直接费用和或有租金核算时,会计分录为:

借:管理费用(初始直接费用)

贷:银行存款等

借:财务费用(或有租金)

贷:银行存款等

相关解释

出租人应当在租赁开始日将租赁分为融资租赁和经营租赁。

一项租赁属于融资租赁还是经营租赁取决于交易的实质,而不是合同的形式。如果一项租赁实质上转移了与租赁资产所有权有关的几乎全部风险和报酬,出租人应当将该项租赁分类为融资租赁。出租人应当将除融资租赁以外的其他租赁分类为经营租赁。

相关思维导图模板

树图思维导图提供 融资租入固定资产会计分录怎么写?需要计提折旧吗? 在线思维导图免费制作,点击“编辑”按钮,可对 融资租入固定资产会计分录怎么写?需要计提折旧吗? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bf78ad5969724991fb0a769c1bd8003c

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

上海工商

上海工商