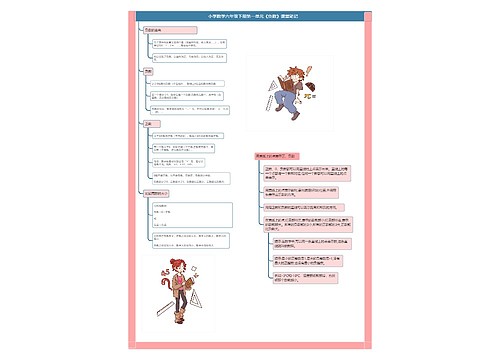

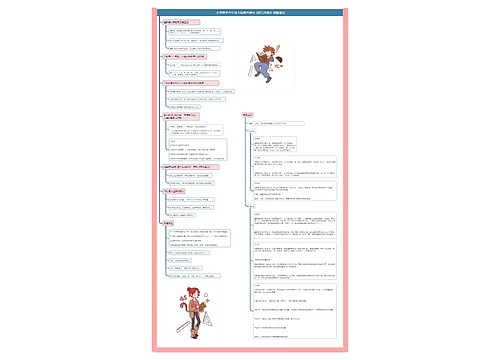

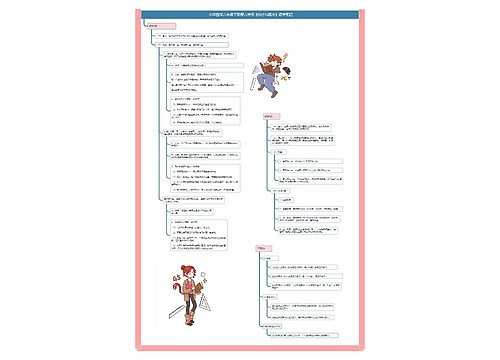

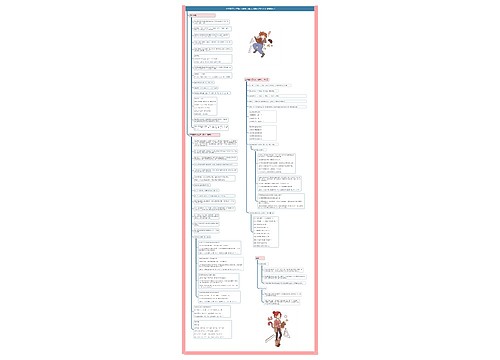

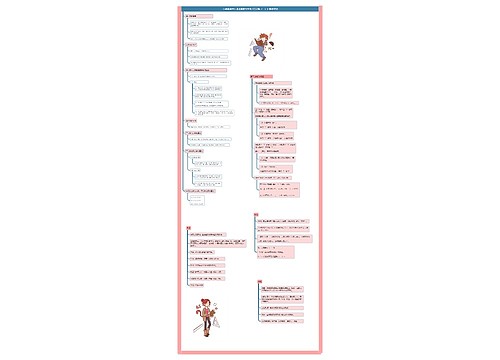

收到六税两费减半征收会计分录思维导图

对于收到六税两费减半征收退回款项的业务,会计人员应设置应交税费科目核算,结转时,应计入本年利润科目、利润分配科目处理。

树图思维导图提供 收到六税两费减半征收会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 收到六税两费减半征收会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4e088604b3f81658e4ef7ff20186afa0

思维导图大纲

收到六税两费减半征收会计分录思维导图模板大纲

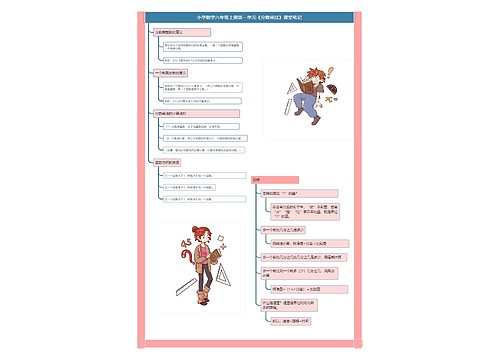

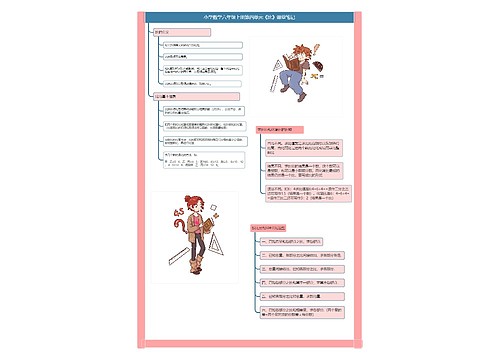

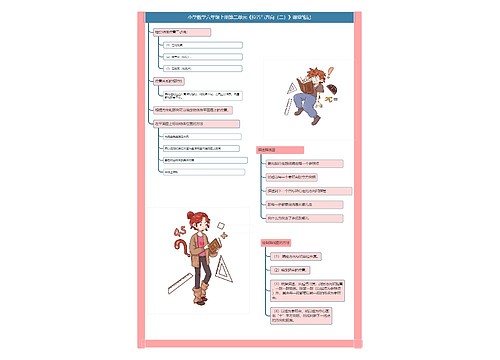

收到六税两费减半征收会计分录如何编制?

1、收到六税两费退回款,先计入应交税费科目,分录如下:

借:银行存款

贷:应交税费

2、冲销税金及附加科目,分录如下:

借:应交税费

贷:税金及附加

3、期末结转损益,分录如下:

借:税金及附加

贷:本年利润

4、结转未分配利润,分录如下:

借:本年利润

贷:利润分配——未分配利润

六税两费减半征收的范围?

六税两费针对的税种:资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税、教育费附加和地方教育附加

资源税是对在我国境内开采应税矿产品和生产盐的单位和个人,就其应税数量征收的一种税。

城市维护建设税是以纳税人实际缴纳的增值税、消费税的税额为计税依据,依法计征的一种附加税。

房产税是在房产所在地向产权所有人征收的一种财产税。实行按年计算、分期缴纳的征收办法。

城镇土地使用税是指国家在城市、县城、建制镇、工矿区范围内,对使用土地的单位和个人,以其实际占用的土地面积为计税依据,按照规定的税额计算征收的一种税。

印花税是对经济活动和经济交往中书立、领受具有法律效力的凭证时所征收的一种税。

耕地占用税是对占用耕地建房或从事其他非农业建设的单位和个人,采用定额税率征收的税。

教育费附加是对在城市和县城凡缴纳增值税、消费税的单位和个人实际缴纳的两种税税额征收的一种附加。

地方教育附加是指根据国家有关规定,为实施“科教兴省”战略,增加地方教育的资金投入,促进各省、自治区、直辖市教育事业发展,开征的一项地方政府性基金。

六税两费减免的方式?

可以在50%的税额幅度内减征,也就是我们常说的减半征收。

六税两费适用主体范围?

政策适用主体由增值税小规模纳税人扩大至全部小型微利企业和个体工商户。即增值税小规模纳税人、小型微利企业和个体工商户均可以享受“六税两费”减免政策。

相关思维导图模板

树图思维导图提供 第六章 群体传播与组织传播_副本 在线思维导图免费制作,点击“编辑”按钮,可对 第六章 群体传播与组织传播_副本 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1672f555831e7d9a3bb2cf2fb792cb49

树图思维导图提供 销售六步法 在线思维导图免费制作,点击“编辑”按钮,可对 销售六步法 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:59dc5c080ff433a0f60f2d7620e649dd

上海工商

上海工商