交互分配法怎么写会计分录?思维导图

企业在经营过程中采用交互分配法进行核算,可以计入生产成本科目,制造费用科目等处理,具体的会计分录应如何编制?

树图思维导图提供 交互分配法怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 交互分配法怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ccf92ccece69903b4eec78a22608250f

思维导图大纲

交互分配法怎么写会计分录?思维导图模板大纲

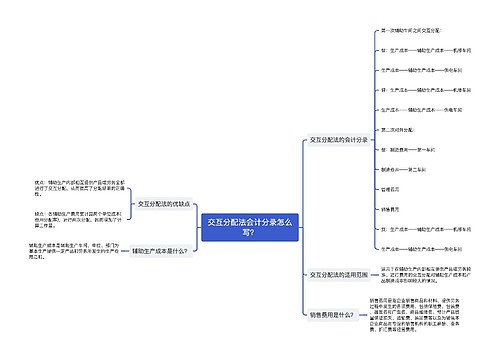

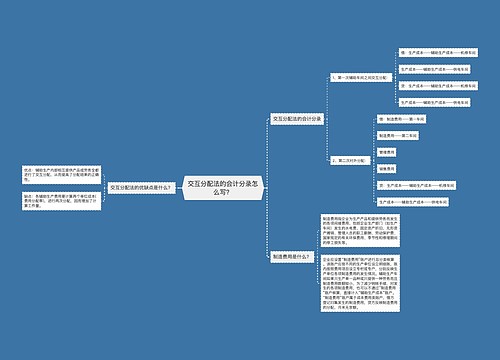

交互分配法的会计分录

第一次辅助车间之间交互分配:

借:生产成本——辅助生产成本——机修车间

生产成本——辅助生产成本——供电车间

贷:生产成本——辅助生产成本——机修车间

生产成本——辅助生产成本——供电车间

第二次对外分配:

借:制造费用——第一车间

生产成本——辅助生产成本——第二车间

管理费用

销售费用

贷:生产成本——辅助生产成本——机修车间

生产成本——辅助生产成本——供电车间

什么是交互分配法?

交互分配法指的是以复杂权益法为基础处理企业集团内部相互持股业务,将持股子公司在母公司的股票投资与母公司或其他子公司的股东权益各账户的相应部分加以抵消的一种方法。

交互分配法的优缺点

优点:辅助生产内部相互提供产品或劳务全都进行了交互分配,从而提高了分配结果的正确性。

缺点:各辅助生产费用要计算两个单位成本(费用分配率),进行两次分配,因而增加了计算工作量。

生产成本是什么?

生产成本是指生产活动的成本,即企业为生产产品而发生的成本。生产成本是生产过程中各种资源利用情况的货币表示,是衡量企业技术和管理水平的重要指标。

制造费用是什么?

制造费用指企业为生产产品和提供劳务而发生的各项间接费用,包括企业生产部门(如生产车间)发生的水电费、固定资产折旧、无形资产摊销、管理人员的职工薪酬、劳动保护费、国家规定的有关环保费用、季节性和修理期间的停工损失等。

相关思维导图模板

树图思维导图提供 交互分配法会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 交互分配法会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5df30d97c105dcec73f82568ad2ae1ec

树图思维导图提供 交互分配法的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 交互分配法的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b74afb4f18026788fcb24dcdac2d43dd

上海工商

上海工商