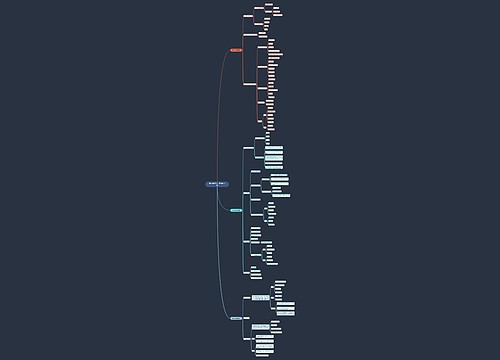

长期借款如何写会计分录?思维导图

长期借款通常是指企业向银行或其他金融机构借入的期限在1年以上且不含1年的各项借款。当企业借入长期借款时,相关的会计分录怎么做?

树图思维导图提供 长期借款如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 长期借款如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:268a6bbd7bc37af923c5a9450d322620

思维导图大纲

长期借款如何写会计分录?思维导图模板大纲

长期借款的会计分录

1、借入时,

借:银行存款

贷:长期借款

2、计提利息时,

借:财务费用等科目

贷:应付利息/长期借款—应计利息

3、支付利息时,

借:应付利息/长期借款—应计利息

贷:银行存款

什么是长期借款?

长期借款是指企业向银行或其他金融机构借入的期限在1年以上(不含1年)的各项借款。企业借入长期借款一般有两种方式:一种是将借款存入银行,由银行监督随时提取;另一种是由银行核定一个借款限额,在限额内随用随借。

应付利息是什么?

应付利息是指企业按照合同约定应支付的利息,包括吸收存款,分期付息到期还本的长期借款,企业债券等应支付的利息。本科目可按存款人或债权人进行明细核算。应付利息与应计利息的区别:应付利息属于借款,应计利息属于企业存款。

财务费用是什么?

财务费用是指企业为筹集生产经营所需资金等而发生的费用。具体项目有:利息净支出(利息支出减利息收入后的差额)、汇兑净损失(汇兑损失减汇兑收益的差额)、金融机构手续费以及筹集生产经营资金发生的其他费用等。

相关思维导图模板

树图思维导图提供 如何写调研报告 在线思维导图免费制作,点击“编辑”按钮,可对 如何写调研报告 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:268ee7859f6da87f73731c0bd668754e

树图思维导图提供 财务管理第十二章 融资决策 在线思维导图免费制作,点击“编辑”按钮,可对 财务管理第十二章 融资决策 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:da731f51407546c1cadcda8308ad1c91

上海工商

上海工商