出售旧设备会计分录怎么写?思维导图

公司出售的旧设备,应转入固定资产清理科目核算,其中的出售价款,应计入银行存款等科目核算,对于出售的旧设备,应如何做会计分录?

树图思维导图提供 出售旧设备会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 出售旧设备会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ae6d43dd7cecc7792199951e13225d0b

思维导图大纲

出售旧设备会计分录怎么写?思维导图模板大纲

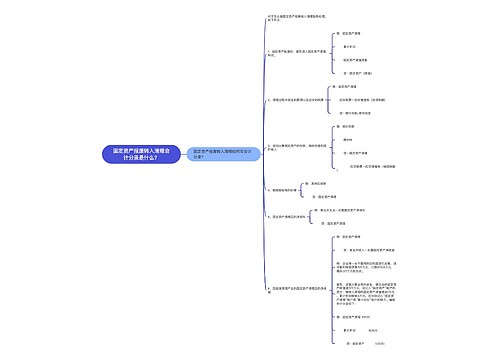

出售旧设备会计分录

1、转入固资清理,

借:固定资产清理

累计折旧

贷:固定资产

2、出售固定资产价款

借:银行存款

贷:固定资产清理

应交税费—应交增值税(销项税额)

3、固定资产清理转入资产处置损益,

如“固定资产清理”账户是借方余额,则为清理的净损失,贷方交净收益:

借:资产处置损益

贷:固定资产清理

设备维修费分录

执行新准则

借:管理费用—修理费

贷:银行存款

执行旧制度

借:制造费用

贷:银行存款

固定资产是什么?

固定资产是指同时具有以下特征的有形资产:

1、为生产商品、提供劳务、出租或经营管理而持有的;

2、使用寿命超过一个会计年度。

固定资产入账价值的确定:按进价入账(一般纳税人可以抵扣增值税,小规模纳税人不可以抵扣,按全部进价入账。如购入的固定资产需安装,则先计入在建工程,待达到预定可使用状态后转入固定资产。

计提折旧:根据该固定资产的类型定折旧年限和预计净残值,按一定的折旧方法计算折旧(注意:当月确定的固定资产,当月不提折旧,从下月起提折旧)

相关思维导图模板

树图思维导图提供 销售废旧物资的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 销售废旧物资的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8a88a6008331f3b1c71709ed06099cb3

树图思维导图提供 固定资产报废转入清理会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产报废转入清理会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dd7b665291eb3673adfb1633a97ba408

上海工商

上海工商