到期一次还本付息债券如何写会计分录?思维导图

一次还本付息是指借款人在贷款期内不是按月偿还本息,而是贷款到期后一次性归还本金和利息。对于到期一次还本付息债券的业务,应如何做会计分录?

树图思维导图提供 到期一次还本付息债券如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 到期一次还本付息债券如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e84f4fa5fc29b7f1bacc2f7377d29fe1

思维导图大纲

到期一次还本付息债券如何写会计分录?思维导图模板大纲

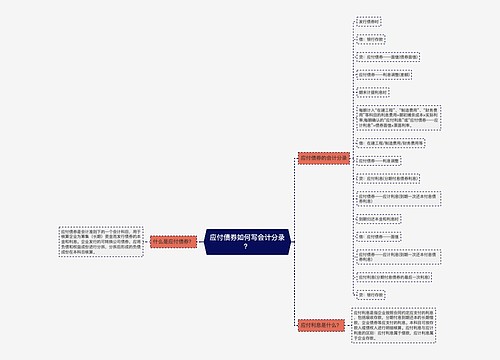

到期一次还本付息债券的会计分录

新会计制度规定,长期借款到期一次还本付息的利息费应当按照实际利率法确定,如果实际利率与合同利率差异较小的,可以依据合同利率来确定利息费用。

并且长期借款如果依据合同利率来确定应付未付利息的,属于到期一次还本付息的,应当将利息记入“长期借款——应计利息”科目。

长期借款利息费用,账务处理方法为借记“在建工程”、“制造费用”、“财务费用”、“研发支出”等科目,贷记“长期借款——应计利息”科目。

因此,对于到期一次还本付息债券的会计分录,可以这样做:

1、借入款时:

借:银行存款

贷:长期借款-本金

2、计提利息时:

借:财务费用

贷:长期借款-应计利息

3、到期还本付息时:

借:长期借款-本金

长期借款-应计利息

贷:银行存款

债券是什么意思?

债券通常又称固定收益证券,能够提供固定数额或根据固定公式计算出的现金流。

债券是一种金融契约,是政府、金融机构、工商企业等直接向社会借债筹借资金时,向投资者发行,同时承诺按一定利率支付利息并按约定条件偿还本金的债权债务凭证。债券的本质是债的证明书,具有法律效力。债券购买者或投资者与发行者之间是一种债权债务关系,债券发行人即债务人,投资者(债券购买者)即债权人。

货币市场证券主要是短期性、高流动性证券;而固定收益资本市场中交易的则是长期债券。

按偿还期限分类,债券可分为短期债券、中期债券和长期债券。

什么是一次还本付息的债券?

一次还本付息的债券即在债券到期时按规定的利率一次性向持有者支付本金与利息的一种债券。它在债务期间不需要支付利息,但是在债券到期时需要一次性还本付息。我国的一次还本付息债券可视为零息债券。

相关思维导图模板

树图思维导图提供 发行债券如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 发行债券如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:52fd7cdf92af326ef7a4a666f162f9a6

树图思维导图提供 应付债券如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 应付债券如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3f6afb6304bd409d9b3a1d005e48f873

上海工商

上海工商