多发工资退回时如何写会计分录?思维导图

会计在计算工资时由于粗心等因素,难免会出现一些失误,比如多发工资、漏发工资等现象。当多发工资给员工时,多出的部分应该予以退回,那么多发工资退回的会计分录怎么做?

树图思维导图提供 多发工资退回时如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 多发工资退回时如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e6f47349756ad7af3d437462812c63b6

思维导图大纲

多发工资退回时如何写会计分录?思维导图模板大纲

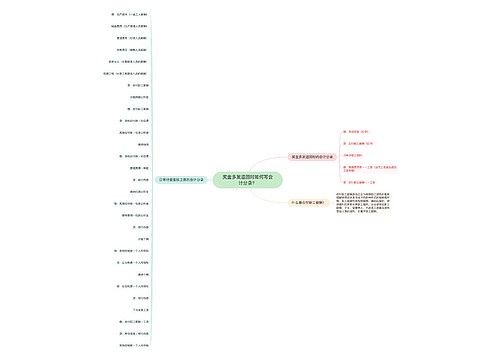

多发工资退回的会计分录

一般情况下,只要直接做和发放工资相反的分录就可以了,账务处理如下:

借:银行存款

贷:应付职工薪酬(或者借方红字)

而在下次计提的时候,只要少计提相应的金额就可以了

计提发放工资分录

1.计提工资

借:管理费用

贷:应付职工薪酬——工资

2.计提社保(企业部分)

借:管理费用

贷:应付职工薪酬——社保

3.次月发放工资时

借:应付职工薪酬——工资

贷:其他应付款(个人部分)

应交税费——应交个人所得税

库存现金/银行存款

4.上交杜保

借:应付职工薪酬——社保(企业部分)

其他应付款(个人部分)

贷:库存现金/银行存款

5.上交个人所得税

借:应交税费——应交个人所得税

贷:银行存款

工资是指劳动者在为用人单位付出正常劳动的情况下,用人单位依据国家规定或者劳动合同的约定,以货币形式支付给劳动者的劳动报酬,一般包括计时工资、计件工资、奖金、津贴和补贴、加班工资以及在患病、工伤、产假、婚丧假、年休假等特殊情况下按计时工资标准或计时工资标准的一定比例支付的工资。工资总额是企业在一定时期内直接支付给本企业全部职工的劳动报酬总额。

什么是应付职工薪酬?

应付职工薪酬是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。职工薪酬包括短期薪酬、离职后福利、辞退福利和其他长期职工福利。企业提供给职工配偶、子女、受赡养人、已故员工遗属及其他受益人等的福利,也属于职工薪酬。

相关思维导图模板

树图思维导图提供 奖金多发退回时如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 奖金多发退回时如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6c0a60ed30b7a9146f51f68af709dfc4

树图思维导图提供 急性胰腺炎的辅助检查 在线思维导图免费制作,点击“编辑”按钮,可对 急性胰腺炎的辅助检查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:600cb8253882a4767a368eba75408230

上海工商

上海工商