企业以自产产品作为福利发放给员工如何做会计分录?思维导图

企业将自产产品作为福利发放给职工时应视同销售处理,会计人员一般将其计入主营业务收入科目和应付职工薪酬科目核算,相应的会计分录如何编制?

树图思维导图提供 企业以自产产品作为福利发放给员工如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业以自产产品作为福利发放给员工如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ba7a5b5bee34b435ba580e1d23ae3748

思维导图大纲

企业以自产产品作为福利发放给员工如何做会计分录?思维导图模板大纲

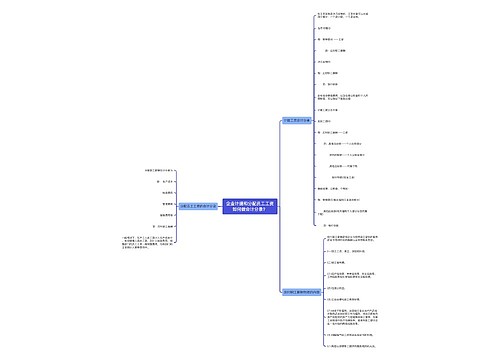

企业以自产产品作为福利发放给职工的会计分录

借:应付职工薪酬——非货币性福利

贷:主营业务收入

应交税费——应交增值税(销项税额)

借:主营业务成本

贷:库存商品

企业以其生产的产品作为非货币性福利提供给职工的,应当按照该产品的公允价值和相关税费,计量应计入成本费用的职工薪酬金额,相关收入的确认、销售成本的结转和相关税费的处理,与正常商品销售相同。

企业用外购商品发放福利会计分录

外购商品时

借:库存商品等

应交税费——应交增值税(进项税额)

贷:银行存款

发放时

借:应付职工薪酬——非货币性福利

贷:库存商品等

应交税费——应交增值税(进项税额转出)

应付职工薪酬是什么?

是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。职工薪酬包括职工工资、奖金、津贴和补贴;职工福利费;医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费;住房公积金;工会经费和职工教育经费;非货币性福利;因解除与职工的劳动关系给予的补偿;其他与获得职工提供的服务相关的支出。企业提供给职工配偶、子女、受赡养人、已故员工遗属及其他受益人等的福利,也属于职工薪酬。

相关思维导图模板

树图思维导图提供 企业计提和分配员工工资如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业计提和分配员工工资如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9bd5fa51adf281208eda5e57c53bed6e

树图思维导图提供 辞退补偿金会计分录如何做? 在线思维导图免费制作,点击“编辑”按钮,可对 辞退补偿金会计分录如何做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6cf723501480abe16d452a2d655bdad4

上海工商

上海工商