票据带追索权到期未承兑的会计分录怎么做?思维导图

在一般企业的日常经营中,企业在销售的过程中可能会收到应收票据的款项,通常应收票据都是带有追索权的,那么票据带追索权到期未承兑的会计分录该怎么做?

树图思维导图提供 票据带追索权到期未承兑的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 票据带追索权到期未承兑的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e6cfd3c8affd56ebcc5b86f28cc99b52

思维导图大纲

票据带追索权到期未承兑的会计分录怎么做?思维导图模板大纲

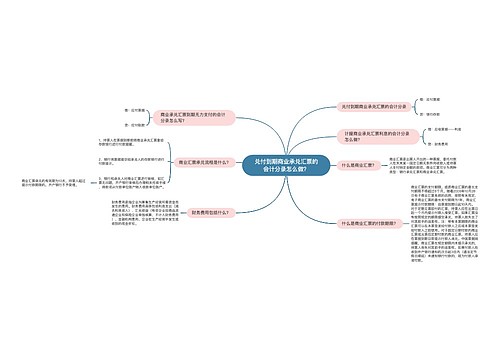

票据带追索权到期未承兑的会计分录

先注销应收票据:

借:短期借款(票面额)

贷:应收票据(票面额)

然后:

借:应收账款(票面额+利息)

贷:银行存款(票面额)

短期借款(利息)

带追索权和不带追索权票据的区别是什么?

1、权利作用不同

出现汇票到期被拒绝付款或其他法定原因时,带追索权的持票人有请求其前手偿还汇票金额及有关费用和损失的权利。不带追索权的则没有。

2、承担风险方不同

有追索权保理是指只提供其他服务的保理,不承担买方信用风险。承做有追索权保理的保理公司,若有提供卖方预付款服务,在应收账款到期45天后,任何情况下,保理公司均有权向卖方进行追索。

无追索权保理是指承担买方信用风险的保理。保理公司在承做无追索权保理时,发生买方信用风险,从应收账款到期90天起,若发生非商业纠纷卖方信用风险,由保理公司向卖方履行担保付款的责任。

应收账款是什么?

应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的包装费各种运杂费等。此外,在有销售折扣的情况下,还应考虑商业折扣和现金折扣等因素。

应收账款是伴随企业的销售行为发生而形成的一项债权。因此,应收账款的确认与收入的确认密切相关。通常在确认收入的同时,确认应收账款。该账户按不同的购货或接受劳务的单位设置明细账户进行明细核算。

相关思维导图模板

树图思维导图提供 兑付到期商业承兑汇票的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 兑付到期商业承兑汇票的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a974291607fcda49735874d3bc934452

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

上海工商

上海工商