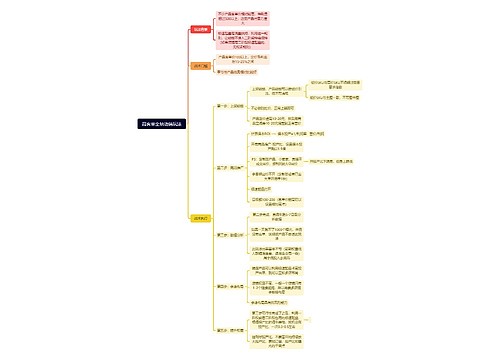

商品进销差价会计分录是什么?思维导图

从事商品流通的小企业销售货物时售价与进价的差额称为商品进销差价,会计人员一般将差价计入商品进销差价、主营业务成本等科目核算,相关的会计分录怎么写?

树图思维导图提供 商品进销差价会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 商品进销差价会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:98fd4d27c6958a3014c0f80a54b8d708

思维导图大纲

商品进销差价会计分录是什么?思维导图模板大纲

商品进销差价的会计分录

平时按商品售价结转成本的企业,月终将计算出的本月应分摊已销商品实现的进销差价冲减多转销售成本和已实现差价

借:商品进销差价

贷:主营业务成本

平时不随商品销售结转成本企业,月终应同时核销已销商品进销差价和结转成本

借:主营业务成本

商品进销差价

贷:库存商品

商品进销差价是什么?

商品进销差价是指从事商品流通的小企业采用售价核算的情况下,其商品售价与进价之间的差额即为商品进销差价。如:商品售价60元,进价40元,则20元就是他们的进销差价。

库存商品是什么?

库存商品是指企业已完成全部生产过程并已验收入库,合乎标准规格和技术条件,可以按照合同规定的条件送交订货单位,或可以作为商品对外销售的产品以及外购或委托加工完成验收入库用于销售的各种商品。

主营业务成本是什么?

主营业务成本是指企业销售商品、提供劳务等经营性活动所发生的成本。

企业应当设置主营业务成本科目,按主营业务的种类进行明细核算,用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本。

相关思维导图模板

树图思维导图提供 熟悉商品(FamiliarizewithCommodities) 在线思维导图免费制作,点击“编辑”按钮,可对 熟悉商品(FamiliarizewithCommodities) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dcfbd40001a21a643a50adc36a8f3741

树图思维导图提供 高客单全站动销玩法 在线思维导图免费制作,点击“编辑”按钮,可对 高客单全站动销玩法 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8535ec337836b7dd747f7c77a6444953

上海工商

上海工商