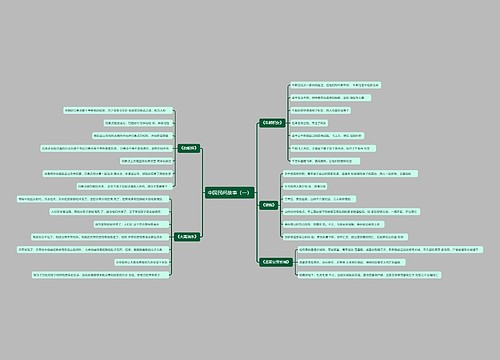

母子公司间业务抵消如何写会计分录?思维导图

一般来说,企业与子公司发生合并报表时,子公司之间发生的应收应付账款需要做抵消分录,债权债务项目抵消时一般会涉及到应收账款科目,预收账款科目,相关的会计分录是什么?

树图思维导图提供 母子公司间业务抵消如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 母子公司间业务抵消如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ff05f99ee5def3aa2e9094063c7b348c

思维导图大纲

母子公司间业务抵消如何写会计分录?思维导图模板大纲

母子公司间债权债务项目抵消的会计分录

(1)借:应付账款

贷:应收账款

(2)借:预收账款

贷:预付账款

(3)借:应付票据

贷:应收票据

(4)借:应付股利

贷:长期股权投资

什么是预付账款?

预付账款是指企业按照购货合同的规定,预先以货币资金或货币等价物支付供应单位的款项。在日常核算中,预付账款按实际付出的金额入账,如预付的材料、商品采购货款、必须预先发放的在以后收回的农副产品预购定金等。对购货企业来说,预付账款是一项流动资产。预付账款一般包括预付的货款、预付的购货定金。施工企业的预付账款主要包括预付工程款、预付备料款等。

长期股权投资是什么?

长期股权投资是指通过投资取得被投资单位的股份。企业对其他单位的股权投资,通常视为长期持有,以及通过股权投资达到控制被投资单位,或对被投资单位施加重大影响,或为了与被投资单位建立密切关系,以分散经营风险。

长期股权投资的核算内容

1、投资企业能够对被投资单位实施控制的权益性投资,即母公司对子公司投资;

2、投资企业与其他合营方同时对被投资单位实施共同控制的权益性投资,即对合营企业投资;

3、投资企业对被投资单位具有重大影响的权益性投资,即对联营企业投资;

4、投资企业持有的对被投资单位不具有共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的权益性投资。

相关思维导图模板

树图思维导图提供 销售经理半年规划 在线思维导图免费制作,点击“编辑”按钮,可对 销售经理半年规划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e614d6bcf03e9318109240a18697c5d1

树图思维导图提供 环境设计各业务版块流程图 在线思维导图免费制作,点击“编辑”按钮,可对 环境设计各业务版块流程图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bb759aacdf9404fdef4191a557718654

上海工商

上海工商