超市联营收入的会计分录怎么写?思维导图

联营是各公司相互同意共同采取某种经营方式的联合。除了各公司同意共同采取的经营方式之外,各公司的其他方面,包括公司的行政,仍是完全独立的。对于超市的联营收入,应该如何写会计分录?

树图思维导图提供 超市联营收入的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 超市联营收入的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1079394c8581fe314b3d080b3290370c

思维导图大纲

超市联营收入的会计分录怎么写?思维导图模板大纲

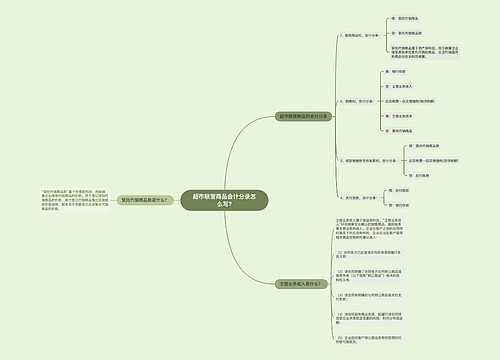

超市联营收入的会计分录

1、支付商场租金:

借:主营业务成本

贷:银行存款等

2、供应商销货款到账:

借:库存现金等

贷:应付账款—某供应商销货款

3、月底除去扣点及费用返给供应商时:

借:应付账款—某供应商销货款

贷:主营业务收入(扣点及费用)

银行存款等

应付账款是指企业因购买材料、商品或接受劳务供应等经营活动应支付的款项。应付账款,一般应在与所购买物资所有权相关的主要风险和报酬已经转移,或者所购买的劳务已经接受时确认。

联营卖出确定收入并扣点后付款如何进行账务处理?

1、收取超市联营柜营业款时:

借:银行存款(或现金)

贷:应付账款—某联营柜

2、扣点后,联营柜钱进行支付时:

借:应付账款—某联营柜

贷:其他业务收入或主营业务收入(扣点)

银行存款等(实际付款)

3、当联营柜成本与超市没有关系时,应当把扣点作为超市的收入进行账务处理。

会计准则中的联营企业是什么?

会计准则中所指的联营企业,是指投资者对其具有重大影响,但不是投资者的子公司或合营企业的企业。联营企业必须具有投资和被投资关系。而联营企业与子公司、合营企业的区别主要在于:投资者对被投资企业的影响程度不同。子公司与控制相联系,合营企业与共同控制相联系,联营企业与重大影响相联系。当投资者能对被投资企业施加重大影响时,则该被投资企业视为投资者的联营企业。

相关思维导图模板

树图思维导图提供 超市联营商品会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 超市联营商品会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:69950ec6fd5dd4924350d07485e65a16

树图思维导图提供 环境设计专业与绘画爱好对未来的规划 在线思维导图免费制作,点击“编辑”按钮,可对 环境设计专业与绘画爱好对未来的规划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4fb911227eb1229529b2e924f0e37ee8

上海工商

上海工商