超市联营商品会计分录怎么写?思维导图

超市联营是由供应商提供商品,由超市提供场地和收银的,超市与供应商联合经营的项目。对于超市联营商品,一般通过受托代销商品等科目进行核算,相关的会计分录怎么做?

树图思维导图提供 超市联营商品会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 超市联营商品会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:69950ec6fd5dd4924350d07485e65a16

思维导图大纲

超市联营商品会计分录怎么写?思维导图模板大纲

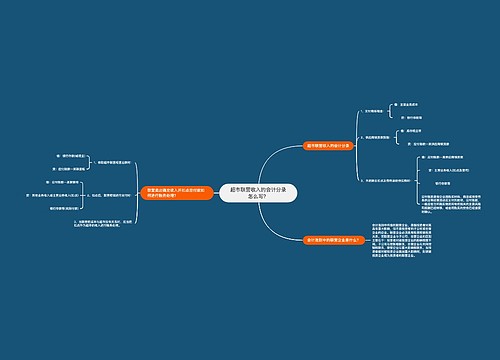

超市联营商品的会计分录

1、收到商品时,会计分录:

借:受托代销商品

贷:受托代销商品款

受托代销商品属于资产类科目,用于核算企业接受其他单位委托代销的商品,企业代销国外的商品也在本科目核算。

2、销售时,会计分录:

借:银行存款

贷:主营业务收入

应交税费—应交增值税(销项税额)

借:主营业务成本

贷:受托代销商品

3、收到增值税专用发票时,会计分录:

借:受托代销商品款

应交税费—应交增值税(进项税额)

贷:应付账款

4、支付货款,会计分录:

借:应付账款

贷:银行存款

受托代销商品款是什么?

“受托代销商品款”属于负债类科目,用来核算企业接受代销商品的价款。贷方登记收到代销商品的价款,借方登记代销商品售出后按接收价款结转,期末贷方余额表示尚未售出代销商品的价款。

主营业务收入是什么?

主营业务收入属于损益类科目。“主营业务收入”科目核算企业确认的销售商品、提供服务等主营业务的收入。企业与客户之间的合同同时满足下列五项条件的,企业应当在客户取得相关商品控制权时确认收入:

(1)合同各方已批准该合同并承诺将履行各自义务;

(2)该合同明确了合同各方与所转让商品或提供劳务(以下简称“转让商品”)相关的权利和义务;

(3)该合同有明确的与所转让商品相关的支付条款;

(4)该合同具有商业实质,即履行该合同将改变企业未来现金流量的风险、时间分布或金额;

(5)企业因向客户转让商品而有权取得的对价很可能收回。

相关思维导图模板

树图思维导图提供 超市联营收入的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 超市联营收入的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1079394c8581fe314b3d080b3290370c

树图思维导图提供 影子还可以怎么玩 在线思维导图免费制作,点击“编辑”按钮,可对 影子还可以怎么玩 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4d614e09bfb803c46b43c88c3b44bc79

上海工商

上海工商